Sigue la volatilidad y caídas en las letras de corto plazo. Esto hace que las tasas en pesos se desplacen al alza. Así, los títulos a fin de año comienzan a ubicarse fuera de la banda de flotación.

Si se supone que el BCRA va a mantener el tipo de cambio dentro de la banda, esto garantiza rendimientos en dólares en dichas letras de más del 8% directo hasta fin de año. ¿Cuáles son los bonos que podrían ser atractivos dada la disparada de tasas y el valor actual del tipo de cambio?

Dólar break even

Las Lecap siguieron bajo presión el martes, con caídas en los tramos medios y largos.

Así, la curva a tasa fija experimenta de manera sostenida momentos de elevada volatilidad. Se desplazó notablemente al alza en las últimas semanas y la curva se empinó negativamente de manera sustancial.

La curva rendía menos del 2,6% en todos los tramos de la curva a mitad de julio, mientras que ahora rinde por encima del 5% en el tramo más corto, y con tasas del 3,1% en el tramo medio y largo.

De esta manera, con la tasa de interés en pesos en la mira y en base a una extrapolación con la banda cambiaria de referencia, muchos títulos a tasa fija ya se ubican por encima del techo.

Según cálculos de Melina Di Napoli, analista de producto de Balanz, la Lecap de fin de julio opera con una tasa efectiva mensual (TEM) de 7,6%, por lo que su tipo de cambio break even es de $ 1278, es decir, un 1% por encima del valor actual del tipo de cambio financiero.

Para la Lecap de mediados y fines de agosto, el dólar debe ubicarse en $1306 y $1319 para que el carry sea negativo, es decir, 3,3% y 4,2% de suba respecto del valor actual.

Para las letras de septiembre, el dólar debe subir a $1343 y $1371 para que el carry comience a ser negativo, es decir, implicaría una suba de 6,2% y 8,4% desde los valores actuales, contemplando una tasa efectiva mensual de 4,3% y 4,1% para los bonos de mediados y fines de dicho mes.

En el caso de octubre, mes de las elecciones, el dólar debe superar los $1390 y $1406 para la Lecap del 15 y 31 de dicho mes, lo cual implica una suba del 10% y 11,1% desde los niveles actuales, contemplando el valor actual del dólar y las TEM de las letras en el orden el 3,6%.

Para las de noviembre, los valores del tipo de cambio break even son de entre $1424 a $1461, es decir, una suba de y 12,6% y 15,6% desde los valores actuales.

Finalmente, para los bonos de más largo plazo, el tipo de cambio break even se ubica en $1482 para los títulos de diciembre, saltando a $1762 para los bonos a tasa fija a un año, es decir, una suba de 17% hasta fin de año y del 40% para el próximo año.

Por último, para el titulo a enero de 2027, el dólar deberá ubicarse debajo de los $ 2008 para que el trade resulte ganador en moneda dura, es decir, el tipo de cambio deberá subir menos del 59% hasta entonces.

Break even dentro de la banda

Con estos niveles de tasa de interés, las tasas de las Lecap de noviembre y diciembre comienzan a colocarse con un tipo de cambio break even en la banda superior e incluso por encima de la misma.

Es decir, el dólar que hace que la estrategia de apostar a dicha letra siga siendo atractivo para que el carry sea ganador, ya se ubica fuera de la banda desde fines de año en adelante.

El BCRA tomó el compromiso de intervenir en el mercado cambiario para que el dólar se mantenga dentro de la banda de flotación.

De esta manera, si se espera que el Central asuma dicho rol y lo respete, todos las letras que se ubican por encima de la banda podrían resultar ser ganadoras en moneda dura ya que el dólar no debería situarse por fuera de la banda.

Dante Ruggieri, socio de AT Inversiones, ve un punto de entrada en la deuda en pesos, dado el nivel de tasa y del tipo de cambio. Aun así, remarca que se trata de una estrategia para perfiles agresivos. En esa línea, ve valor en los bonos de mayor plazo.

"Claramente para los inversores que puedan tener un horizonte de inversión cercano a un año vista y logren mantenerse ajenos a la volatilidad de mark to market, los bonos duales se vuelven por demás atractivos. El TTJ26 en estos niveles empiezan a tomar relevancia por la tasa a la que devengas (en torno al 2,5% TEM) y por otro lado porque el bono te protege ante suba de tasas por el lado de la parte de tasa Tamar", indicó.

Los analistas de Don Capital resaltan que el mercado de bonos en pesos opera con un fuerte estrés tras la eliminación de las LEFI´s a partir del 10 de julio. No obstante, consideran que, tomando en cuenta el actual nivel de tipo de cambio y la cercanía de la banda superior, los instrumentos de renta fija emergen como una interesante oportunidad de inversión a partir de enero de 2026.

"Esta estrategia implica dolarizar en el vencimiento el titulo en pesos al dólar de la banda superior, lo que deja un retorno en torno a 3,5% para enero de 2026 pero de 10% para los activos con vencimiento en diciembre 2026 o enero 2027", dijeron.

Por lo tanto, y bajo este escenario, desde Don Capital cosideran que luce atractivo el posicionamiento en el tramo largo de la curva en pesos para inversores con perfiles agresivos con tolerancia a la volatilidad.

La próxima licitación y tasas altas

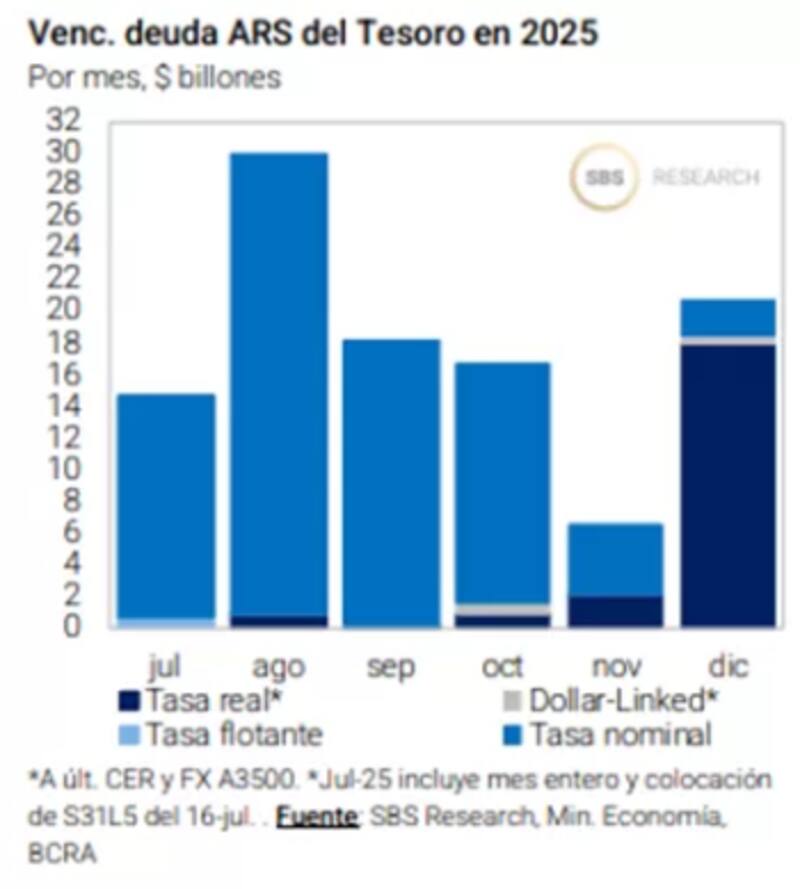

El próximo test para el segmento en pesos será la última licitación del Tesoro del mes, prevista para el 29 de julio, cuyas condiciones se conocerán este viernes. En esa fecha vencen aproximadamente $11,8 billones, concentrados principalmente en la LECAP S31L5 y la LETAM M31L5.

En este contexto, será clave observar cuánto decide renovar sus vencimientos los bancos ante mayores necesidades de liquidez. Probablemente, a la hora de suscribir, el mercado evalúe los tipos de cambio de indiferencia dentro de la curva a tasa fija.

Además, es esperable que el tesoro decida colocar Lecap cortas, a 30, 60 y 90 días, junto con otros productos para seguir conteniendo los pesos en el mercado.

El nivel de rollover será clave, asi como también el nivel de tasa de interés que dije el tesoro.

Lisandro Meroi, Research Analyst de TSA Bursátil, también encuentra un punto de entrada dentro de la deuda a tasa fija.

"El mercado sigue demostrando volatilidad, con las últimas ruedas acomodándose en niveles de tasas superiores a los que prevalecían previo a la extinción de las LEFI. A partir de esto, los inversores comienzan nuevamente a ver con buenos ojos el posicionamiento en títulos de renta fija en pesos, con la posibilidad de obtener retornos positivos en dolares en distintos escenarios de tipo de cambio", agregó.

El hecho de que el dólar break even se encuentre por encima de la banda de flotación es visto en realidad como una oportunidad, asumiendo que el BCRA mantendrá al tipo de cambio dentro de la misma.

Ayer el tipo de cambio cayó 1,5%, con el MEP finalizando en $162.

"Incluso papeles con vencimiento hacia fin de este año ya se encuentran con un MEP breakeven muy cercano al techo de la banda, lo que les suma atractivo, algo para lo cual anteriormente había que estirarse hasta el primer o segundo trimestre de 2026", afirmpo Meroi.

Los bonos que ve valor Meroi son, entre otros, la Lecap a noviembre (S28N5) y bono a diciembre (T15D5).

"Estos títulos devolverían retornos en dolares de +5,0% y +6,9% en caso de que el tipo de cambio se sitúe en $1400 a su respectivo vencimiento. Estos rendimientos se vuelven mayores a medida que aumenta el plazo, aunque los inversores deben aceptar la incertidumbre sobre la continuidad del esquema de bandas actual y eventos disruptivos sobre el tipo de cambio", sostuvo.

Auxtin Maquieyra gerente comercial en Sailing Inversiones, agregó que tras el fin de las LEFIs y el desarme del esquema tradicional de esterilización, el mercado comenzó a operar con mayor volatilidad en tasas.

"Los bonos ajustables por inflación hoy rinden en promedio +15% real, y desde noviembre en adelante, las Lecaps a tasa fija muestran rendimientos a "finish" por encima del techo de la banda cambiaria que el BCRA se comprometió a defender, lo que implica ganancias en dólares aseguradas si entendemos que el poder de fuego es suficiente para defender la banda", comentó Maquieyra.

Frente a este escenario, Maquieyra ve un punto de entrada atractivo en activos en pesos.

"Las altas tasas reales ofrecen una oportunidad clara de carry trade, con retornos en pesos que superan tanto a la inflación proyectada como al tipo de cambio que el BCRA pretende contener. Esta combinación de rendimiento elevado y ancla cambiaria refuerza el atractivo de posicionarse en Lecaps o instrumentos a tasa fija de mayor plazo", remarcó.

Volatilidad de tasas por más tiempo

Ayer, el mercado de pesos volvió a mostrar signos de iliquidez tras la liquidación de la licitación del viernes pasado.

Los bancos convalidaron tasas altas en Lecaps para extender vencimientos, drenando liquidez intradiaria del sistema, y la curva continuó deteriorándose.

La tasa de caución a un día superó el 75% en algunos momentos del día. Las Lecaps cortas pasaron el 50% y los bonos CER de corto plazo rinden 17% real.

Los analistas de Max Capital explican que es razonable ver un contexto de mayor volatilidad.

"Aunque creemos que la presión es transitoria y parte de la volatilidad propia del esquema, episodios como este parecen difíciles de evitar en un marco con dos características centrales. Un esquema de agregados monetarios, que naturalmente genera volatilidad de tasas y un Tesoro que opera principalmente a través de licitaciones quincenales para expandir pesos. Esto hace que cualquier exceso o falta de liquidez entre licitaciones se traslade directamente a las tasas, amplificando la volatilidad", afirmaron.

Entre las posibles soluciones que ven desde Max Capital para ver una reducción en la volatilidad insican una posible implementar una ventanilla de pases que marque un piso y un techo para las tasas, aunque sea amplio.

Otra alternativa que remarcan desde Max Caputal es una mayor presencia del BCRA en el mercado secundario, comprando cuando las tasas suben y vendiendo cuando bajan.

Finalmente, agregan una guía sobre las expansiones/contracciones del Tesoro en línea con la meta de M2, para dar referencias al mercado.

"La única solución a la vista parece ser la próxima licitación del Tesoro, con liquidación el 31 de julio, que es cuando el gobierno se siente más cómodo expandiendo. Hasta entonces, es poco probable que se resuelva la volatilidad, y las tasas seguirán relativamente altas. Ese momento podría traer un alivio temporal, pero la volatilidad persistirá mientras los cambios de liquidez entre licitaciones sigan impactando directamente las tasas", adviertieron.

Los analistas de Portfolio Personal Inversiones (PPI), resaltan que estamos en un contexto de liquidez significativamente más ajustada, tras la liquidación de la licitación del Tesoro fuera del cronograma (18 de julio).

En esa licitación, el Tesoro había convalidado tasas marcadamente elevadas.

Aun asi, los rendimientos de las curvas en pesos se mantienen elevadas.

"A simple vista, el sistema bancario enfrentó un descalce de liquidez al ingresar al mercado primario y, ante la ausencia de un instrumento alternativo que ofrezca una tasa de devengamiento a un día sin riesgo precio, se generó un fuerte impacto sobre las curvas de pesos. Como resultado, los rendimientos de los instrumentos incluso superaron las tasas adjudicadas por el Tesoro la semana pasada", remarcaron.