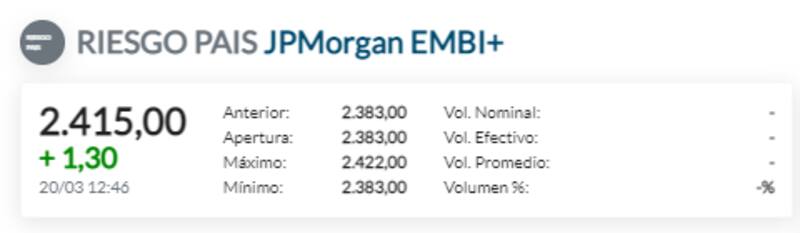

El riesgo país se disparó por encima de los 2400 puntos. Los factores globales pesan, pero la dinámica local complica a la deuda.

En particular, el mercado mira con preocupación la pérdida de reservas y las malas proyecciones para los dólares este año por la sequía y la menor cosecha del agro esperada para 2023.

El riesgo país trepaba este miércoles hasta los 2469 puntos.

Muy mal año para las reservas

Hay una dinámica muy preocupante en el mercado cambiario por parte del BCRA.

Ayer el Banco Central tuvo que vender u$s 99 millones en el mercado de cambios oficial, tras haberse desprendido de u$s 261 millones el lunes.

La venta de comienzo de semana fue el mayor desprendimiento de divisas diaria desde el 15 de febrero, aumentando el saldo negativo para el BCRA a cerca de u$s 1208 millones en lo que va del mes.

Según los analistas de Portfolio Personal Inversiones, marzo es el mes de peor performance para años con control de cambios (2012-2015 y 2020-2023) y se coloca en el podio si se incluyen años con libre movilidad de capitales, sólo por detrás de 2009 y 2018.

El saldo acumulado de pérdidas de dólares de reservas del año de u$s 2300 millones es el peor desde la salida de la Convertibilidad, hace 21 años.

Esto es un fuerte retroceso si se lo compara contra la dinámica observada en 2021 y 2022 ya que en por aquel entonces el Central contaba con un saldo positivo de u$s 2043 millones y u$s 2036 millones, respectivamente.

Impacto en la deuda

El miércoles los bonos caen tras medidas del Gobierno sobre un reacomodamiento de la tenencia de bonos dentro del sector público que no entusiasmó al mercado.

La deuda pierde más de 3% en todos los tramos de la curva.

Además de la mala reacción del mercado a la medida, los Globales ya venían cayendo previo a estas novedades, fundamentalmente afectados por cuestiones locales, en particular, ante la pérdida de reservas por parte del BCRA.

Es decir, la importante pérdida de reservas está impactando negativamente en las expectativas y en la dinámica en los bonos en dólares.

El mercado percibe que el Gobierno tiene menos recursos para hacer frente a sus compromisos de deuda y por lo tanto se perciben mayores riesgos crediticios.

Eso implica precios de bonos más bajos y un riesgo país al alza, que ya supera los 2400 puntos.

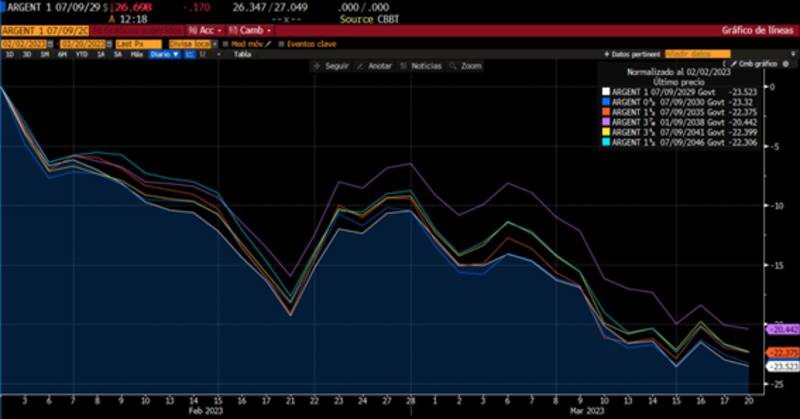

Desde el pico de febrero hasta la fecha, los bonos argentinos muestran un fuerte retroceso, con caídas mayores al 23% en todos los tramos.

El Global 2029 y el Global 2030 caen 23,5% y 23,3% respectivamente, mientras que en el tramo medio, los Globales a 2035 y 2038 bajan 22% y 20,5% respectivamente.

Finalmente, en el extremo más largo, los bonos a 2041 y 2046 pierden poco más de 22% cada uno

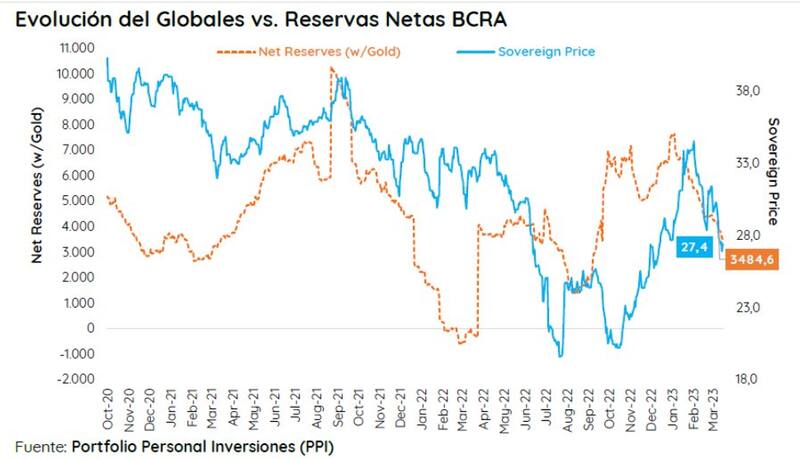

Los analistas de Portfolio Personal Inversiones (PPI) consideran que es clave la relación entre el sendero de reservas netas y el precio promedio ponderado de los bonos.

"Desde fines de enero, los Globales argentinos acumulan una baja de 19,3% de la mano de un descenso muy marcado de las reservas netas del BCRA. Además de la volatilidad externa, la pérdida de reservas netas es un reflejo de la debilidad interna de cara al futuro de la deuda internacional", comentaron.

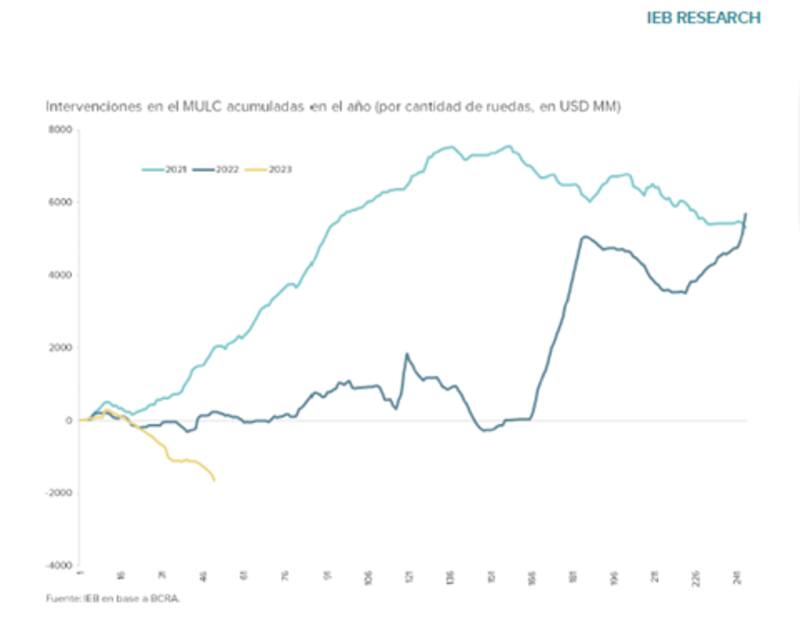

Por su parte, Ignacio Sniechowski, head de research de Grupo IEB, coincide en que los factores locales empezaron a tomar mayor relevancia.

"Observamos que el BCRA ha detenido el programa de recompra de bonos en el mercado secundario. La dinámica de pérdida de reservas del BCRA en el MULC que observábamos la semana pasada parece haberse acelerado aún más en las últimas ruedas", detalló el especialista de Grupo IEB.

Falta de confianza

Con la reciente caída de la deuda, las tasas de los bonos se han desplazado al alza y la curva ha pronunciado su inversión negativa, mientras que en paralelo, las paridades de los bonos se desplomaron nuevamente debajo del 30 por ciento.

Todo ello demuestra que el mercado desconfía de la capacidad y/o voluntad de pago del Gobierno sobre los compromisos de deuda del soberano.

Los analistas de GMA Capital remarcaron que el ajuste de los bonos argentinos desde fines de enero no tuvo que ver con cuestiones externas, sino más bien con el deterioro macroeconómico propio.

Entre ellas, destacaron que las proyecciones de la cosecha ya constituyen la suma de todos los miedos, con pérdidas estimadas de hasta u$s 20.000 millones.

A ello, desde GMA Capital le suman el hecho de que el BCRA se desprendió de más de u$s 1800 millones, junto con que la actividad sigue anestesiada, la inflación recrudeció y la brecha cambiaria se recalentó hasta el 98 por ciento.

"En este contexto, el acuerdo con el FMI, incluso con flexibilización de meta de reservas, no cuenta con la fuerza ni credibilidad suficientes para anclar expectativas", alertaron.

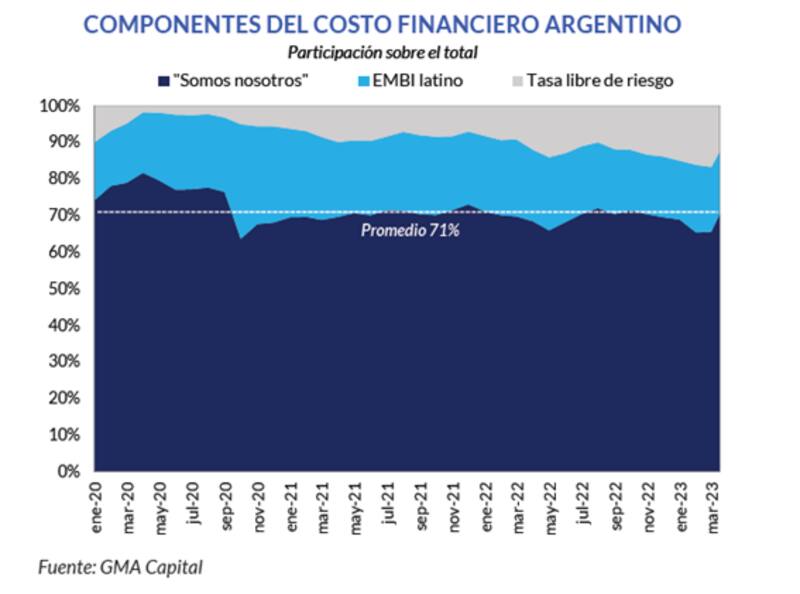

Según sus estudios, el componente de tasa libre de riesgo y el riesgo país latinoamericano explica solo el 29% del costo financiero total del soberano.

El otro 71% es totalmente idiosincrático.

"Tasas de entre 40% (GD29) y 21% (GD41) en dólares son una anomalía global producto de cuestiones locales", afirmaron.

Finalmente, para los analistas de Cohen, el problema de la deuda no es una cuestión de sostenibilidad, sino de falta de confianza y de solvencia.

"La deuda externa en manos privadas adiciona u$s 111.000millones, es decir, tan solo un 18% del PBI argentino en 2022. El problema es que posiblemente la Argentina llegue a 2024 casi sin reservas netas, por lo que el país necesitará recuperar el crédito privado externo para hacer frente a sus vencimientos sin ninguna reestructuración", advirtieron.

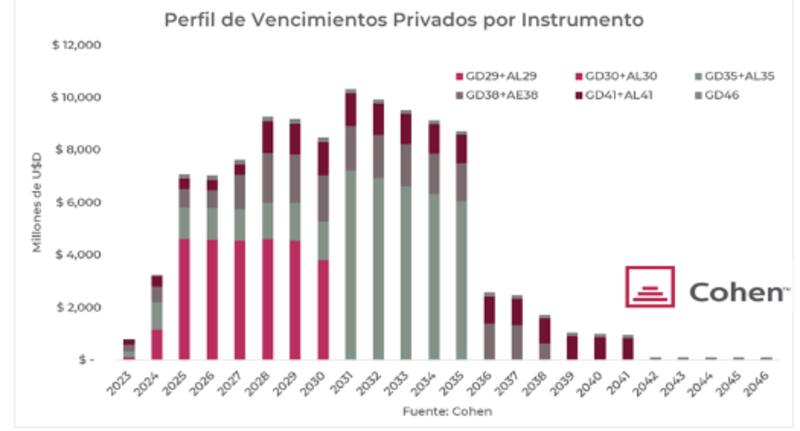

Desde la compañía miran a mediano plazo y señalan que el primer gran desafío llegará en 2025 cuando venzan alrededor de u$s 7080 millones de dólares en manos privadas, casi el doble que en 2024.

"En este año comienzan a amortizar los bonos a 2030 y 2029, que acumulan casi el 60% de los vencimientos para los próximos cinco años", dijeron desde Cohen.