Si bien el nuevo Bonar 2029 puede tener una estructura más atractiva para los bonistas que otros, los analistas señalan que los Bonares y Globales de Guzmán permiten a los inversores recuperar más rápido la inversión.

Hay bonos que recuperan hasta el 60% del capital invertido dentro de la gestión de Milei, es decir hasta 2027. Cuales son esos bonos y qué recomiendan los analistas.

Mirando el recupero de los bonos

Cuando un inversor decide comprar un bono, lo que juzga permanentemente es la capacidad y voluntad de pago del emisor.

En el análisis de la decisión de compra del bono, los títulos con vencimientos más lejanos tienden a tener incorporado un mayor grado de incertidumbre ya que a mayor plazo la certidumbre sobre la capacidad de pago del emisor es menor.

Esto es en especial en Argentina dado el historial crediticio del país, combinado con una sucesión permanente de cambios de Gobierno de distintos signos políticos y con una postura antagónica con el mercado.

Es decir, se han sucedido gobierno pro-mercado y anti-mercado en la última década, haciendo que la volatilidad en los bonos sea extrema.

Dicho esto, y ante tal volatilidad política y financiera, la clave pasa también por determinar cual es el bono que más rápido se recupera.

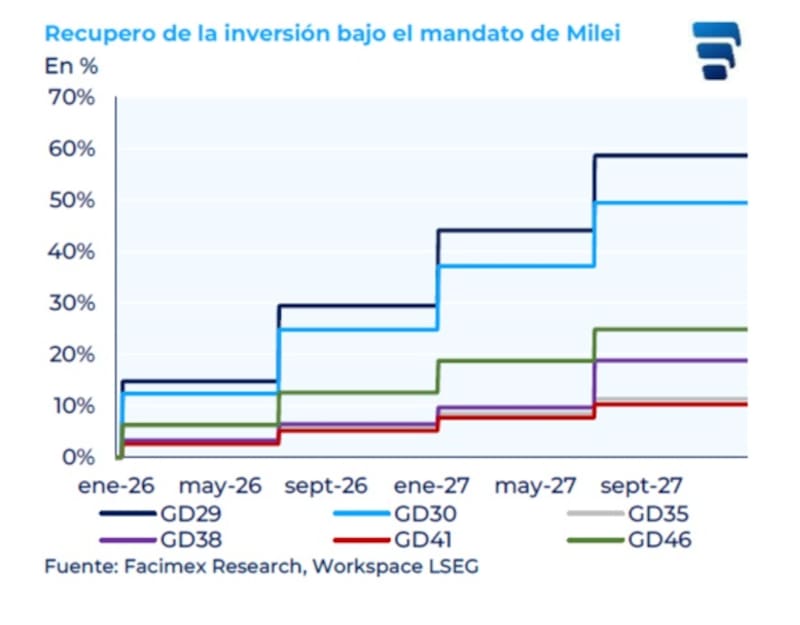

Según un estudio de Facimex Valores, el bono que más rápido se recupera la inversión entro del mandato de Milei es el Global 2029 y luego el Global 2030.

Al final del mandato de Milei, invirtiendo hoy en el Global 2029, el bonista recupera el 60% de la inversión, mientras que en el caso del Global 2030, el recupero es del 50% hasta fin de 2027.

En cambio, los bonos más largos tienen un recupero menor hasta 2027. El Global 2046 recupera el 25% del total invertido hasta 2027, y del 20% en el Global 2038. Finalmente, el Global 2035 y el Global 2041 recuperan en 10% del total invertido hasta fin de 2027.

Al actual menú de bonos hay que sumarle el ultimo titulo emitido por el Gobierno nacional, es decir, el Bonar 2029 (AN29).

En enero el gobierno deberá pagar u$s 4300 millones y para obtener mas recursos para dicho pago, el gobierno argentino emitió la semana pasada u$s 1000 millones del nuevo Bonar 2029.

Esto marcó el regreso de Argentina a los mercados voluntarios de deuda en moneda extranjera después de casi ocho años, con un rendimiento inferior al 9%.

Dado que el bono salió a u$s 91 centavos, el monto efectivo total adjudicado fue de u4s 910 millones, por lo que el Tesoro cuenta con fondos para cubrir el 77% de los u$s 1180 millones de capital con vencimiento de estos bonos en enero.

Este bono también tiene un recupero menor que los bonos ya emitidos, por lo que los inversores prefieren los Bonares de Guzmán.

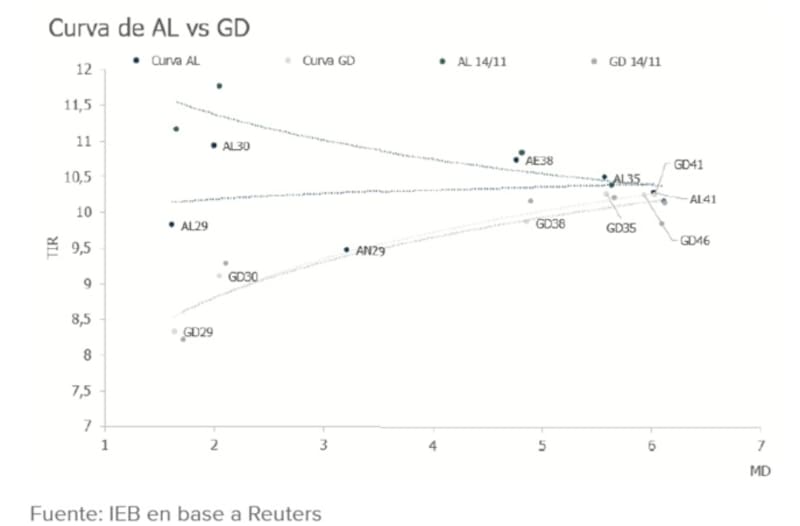

Mariano Ortiz Villafañe, Chief Economista de Aldazabal y Cía, explicó que el nuevo AN29 tiene una estructura financiera más estándar (y por lo tanto más atractiva para el inversor promedio) que el resto de los Bonares, debido a que es un bono bullet (amortiza íntegramente al vencimiento) y ofrece una tasa de cupón razonable (6,5%, frente a solo 0,75% del AL30 y 4,125% del AL35).

De cualquier manera, indicó que sigue viendo mayor valor en los Bonares dado que el Bonar 2029 luce caro, a la vez que los viejos Bonares permiten un recupero más rápido.

“A los precios actuales lo vemos todavía algo caro respecto al resto de la curva. A los precios de cierre de ayer el AL30 rendía cerca de 90pb más con una duration menor (2 vs. 3,4). Adicionalmente, el AL30 ofrece el atractivo de que una porción mayor de su flujo de pagos cae dentro del actual mandato presidencial. Repagan casi 50% del precio actual en los próximos 2 años, comparado con 15% del AN29”, detalló.

Los analistas de Sailing Inversiones también resaltaron que, si bien el AN29 presenta una estructura más convencional y ordenada en comparación con los bonos surgidos del canje, su atractivo relativo dentro de la curva soberana es acotado cuando se lo compara con otros títulos que concentran mayores pagos en el corto plazo.

“En el contexto actual, para nosotros sigue siendo clave priorizar instrumentos que devuelvan capital y cupones de forma más acelerada durante el actual mandato. En ese sentido, bonos como el AL30 muestran una dinámica claramente más favorable en términos de flujo y tasa, ya que permiten recuperar una porción sustancial del valor invertido en un horizonte temporal más corto”, destacaron.

Además, agregaron que mientras que en el AL30 el inversor llega a cobrar aproximadamente la mitad del precio actual considerando intereses y amortizaciones dentro de los próximos años, en el caso del AN29 ese porcentaje es sensiblemente menor y no alcanza al 15%.

“Preferimos posicionarnos en instrumentos que devenguen la mayoria del payoff en el actual mandato presidencial. Adicionalmente, el AL30 tiene un rendimiento superior con una menor duration que el AN29”, detallaron.

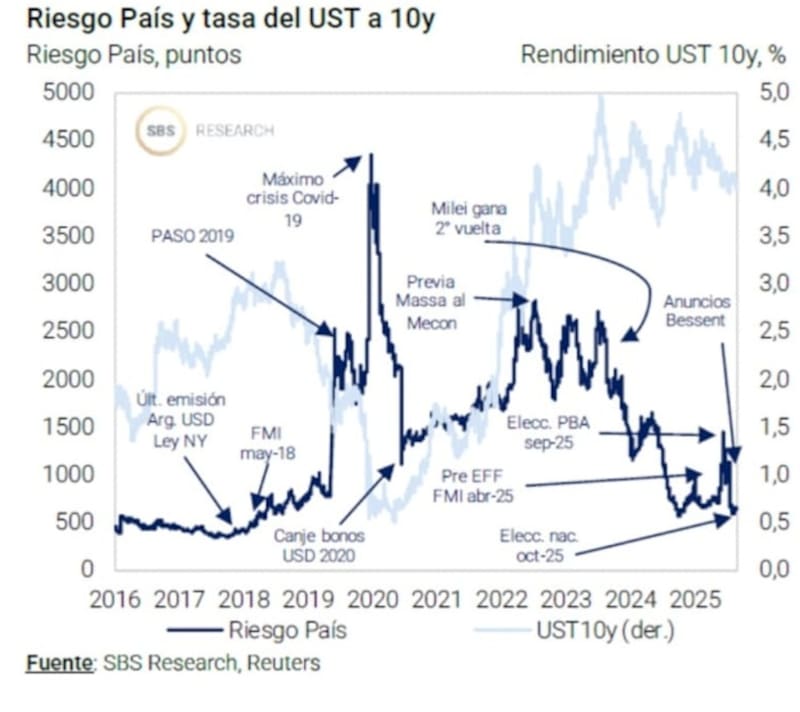

La curva soberana argentina mostró una importante mejora desde las elecciones hasta la fecha.

Antes de los comicios electorales, la curva de bonos en dólares operaba de forma invertida y con tasas elevadas. Los bonos rendían más del 17% en el tramo corto de la curva antes de las elecciones y en niveles de 13% en el tramo largo.

Luego del resultado electoral, la curva se desplazó a la baja y se aplanó. Hoy la misma muestra una leve pendiente positiva, con el tramo corto rindiendo 8,8% en el Global 2029 y 9,5% en el Global 2030.

En el tramo medio y largo de la curva se ven tasas que rondan el 10%, mostrando cierto aplanamiento.

Es decir, la curva se desplazó a la baja y se aplanó, mostrando una mayor confianza de los inversores sobre la capacidad de pago de la deuda y con menor riesgo se default implícito.

Finalmente, desde Facimex Valores también se inclinan por los Bonares dado que tiene un recupero de la inversión más acelerada.

Es decir, remarcaron que el atractivo en los bonos soberanos cortos sigue estando en el recupero de la inversión bajo del mandato de Javier Milei.

“Con el GD30 o AL30 el inversor recupera la mitad de la inversión hasta fines de 2027; mientras que con los Globales largos los recuperos son de entre 10% a 25%. Elegimos el AL30 porque el spread por legislación contra el GD30 sigue en niveles elevados al cerrar ayer en 197pbs; mientras que los spreads por legislación observados en los 35’s, 38’s y 41’s son mucho más bajos y ya comprimieron con fuerza después de la elección”, indicaron.

El mercado mantiene el optimismo

El hecho de que el bonista recupere una mayor o menor proporción del total invertido antes o después del fin del mandato de Milei no implica que no haya razones para ser más o menos optimista con los títulos soberanos.

Las ultimas medidas sobre la compra de reservas y el ajuste del esquema de bandas alentó a los bonos al alza, haciendo que el riesgo país se ubique debajo de los 600 puntos, en su menor nivel desde comienzo de año.

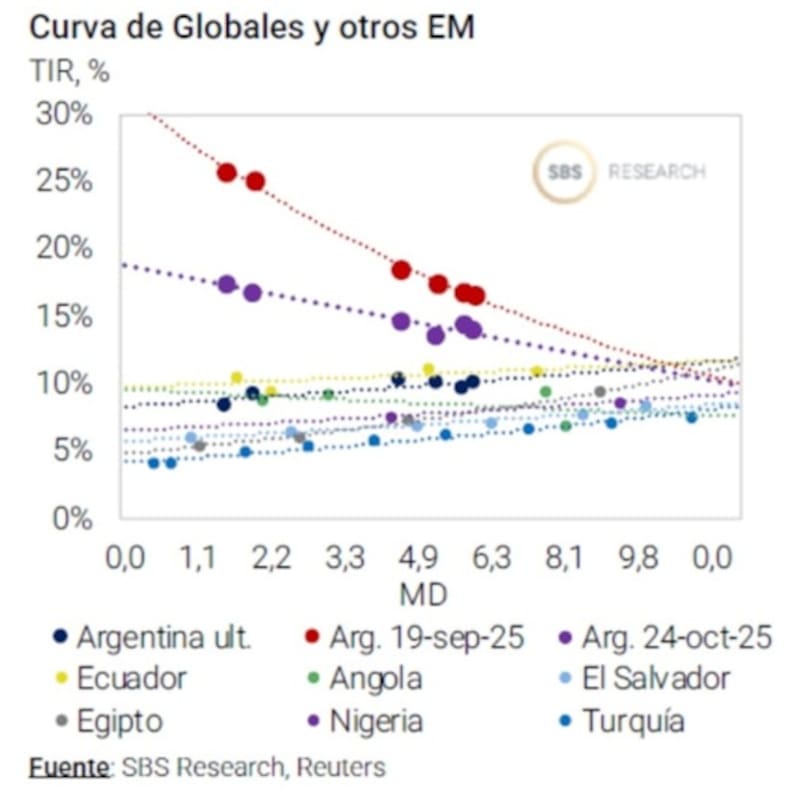

Pese a que se evidenció una mejor en los bonos y en una percepción de menor riesgo de default, la curva soberana sigue operando con rendimientos por encima de sus comprables.

Hoy la curva de Argentina se encuentra por encima de otros créditos similares como el de Turquía, Egipto, Nigeria, Angola, El Salvador, entre otros.

Los analistas de Research Mariva se mantienen optimistas con los bonos soberanos argentinos.

“Mantenemos una posición sobre-ponderada en bonos soberanos. La emisión del nuevo Bonar 29 (AN29) representa un paso en la dirección correcta, especialmente considerando las bajas reservas internacionales del banco central. Combinado con reformas estructurales, esto podría reducir el riesgo soberano a corto plazo”, indicaron.

Además, estimaron que, “en un escenario a tres meses en el que la curva soberana se normalice a una calificación crediticia B- (con rendimientos cercanos al 8%), los bonos GD35 y GD41 ofrecen el mayor potencial de crecimiento, en torno al 15%”

Por su parte, los analistas de Criteria también mantienen una visión constructiva sobre la deuda soberana en dólares, apoyada en un escenario político más previsible y de normalización de variables, observando una volatilidad significativamente menor respecto de semanas previas.

“Continuamos favoreciendo la exposición al tramo corto de la curva hard dollar bajo legislación local, donde identificamos un mayor potencial de compresión de spreads, especialmente en AL30 frente al comportamiento reciente de los Globales de similar duration”, dijeron desde Criteria.

Riesgo país debajo de 600 puntos

Una de las dudas que tenía el mercado y que hacia que el riesgo país no apunte a niveles inferiores era la cuestión de las reservas.

El FMI y mercado le pedían al Gobierno que retome las compras de reservas, algo que había abandonado desde la implementación de las bandas cambiarias.

Sin embargo, dicha novedad trae una nueva percepción positiva sobre los bonos, generando expectativas de que el riesgo país siga apuntado a la baja.

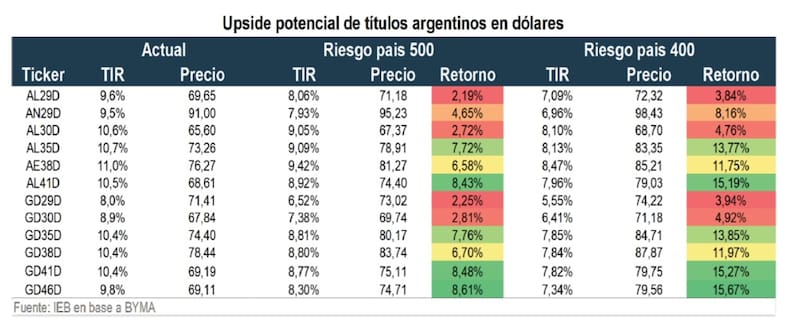

Los analistas de Grupo IEB resaltaron que, a pesar del desempeño positivo en los bonos, todavía creen que hay espacio para que siga la compresión de los Soberanos hacia niveles de riesgo país en torno a los 400 puntos básicos a 500 puntos básicos.

“Nos mantenemos constructivos respecto de la deuda argentina y sostenemos nuestra recomendación de compra, especialmente en el tramo largo de la curva. Destacamos particularmente los bonos GD35 y GD41, dado que estimamos que el movimiento de la curva será predominantemente paralelo”, indicaron.

Sobre los drivers clave de corto plazo, desde Grupo IEB resalan que el foco estará puesto en el proyecto de Presupuesto 2026.

“Luego del hito de la colocación de deuda en moneda extranjera del 10 de Diciembre el gobierno intentará posiblemente colocar deuda en mercados internacionales y para ello requiere obtener la autorización del Congreso (vía presupuesto en este caso), y un cambio al art 65 de la Ley de Administración Financiera para facilitar los canjes de deuda sin restricciones de mejora de montos, plazos y/o intereses”, detallaron.

En el caso en el que el riesgo país siga cayendo a 500 puntos, los Bonares cortos podrían subir entre 2% y 4,5%, mientras que el tramo medio y largo de la curva podría evidenciar avances de entre 7% y 8,5%.

En particular, los bonos que más podrían subir son el Global 2035, 2041 y 2046, según estimaciones de Grupo IEB.

En el caso en que el riesgo país apunte a los 400 puntos, los bonos del tramo corto podrían avanzar entre 3% y 8%. En este caso, el nuevo bono AN29, podría evidenciar una ganancia de 8,1%, según Grupo IEB.

A su vez, los bonos más largos podrían evidenciar avances de entre 13% y 15% si es que el riesgo país apunta a los 400 puntos básicos.

Los analistas de Cohen también ven espacio para que la deuda siga subiendo y que el riesgo país apunte a la baja.

Pese a los riesgos derivados de la falta de dólares, desde Cohen entienden que existen argumentos para mantenerse optimistas con la deuda local.

Entre tales factores destacan la baja de tasas de la Fed, la posibilidad de hacerse de dólares con un REPO con bancos privados y los flujos de dólares en el mercado local, todo ello contribuye para un contexto favorable para la renta fija soberana.

“En conjunto, estos factores abrirían espacio para que el riesgo país avance en un proceso de compresión y recorte parte del spread que mantiene frente a la deuda emergente comparable, acercándose a los diferenciales que veíamos a principios de año. Si este reacomodamiento se sostiene, la prima soberana podría comprimir hacia niveles por debajo de los 500 pb hacia el primer trimestre de 2026, un nivel más consistente con la posibilidad de que Argentina vuelva a colocar deuda en los mercados internacionales”, detallaron.

Finalmente, y entre los bonos a elegir, Alejandro Fagan, Estratega en Balanz, ve valor en los tramos más largos de la curva soberana.

“A los precios actuales no vemos atractivo el nuevo AN29 dado que luce caro relativo a la curva de Bonares. El bono tiene una duración mayor al AL30 y menor al AE38, pero actualmente rinde menos que ambos, por lo que para asegurar un rendimiento alto sería más conveniente comprar alguno de esos dos o una cartera entre ambos”, dijo.

Además, resaltó que “para apostar a una compresión del riesgo país conviene ir a la parte más larga de la curva, mientras que para una inversión más conservadora conviene ir más corto”.