El Gobierno anunció de un canje de deuda intra-sector público entre el BCRA y Tesoro, por títulos que tendrían un valor de unos u$s 2300 millones, en un movimiento que estaría destinado a preparar garantías para lograr financiamiento de bancos para cancelar los vencimientos del 9 de enero próximo.

Se trataría de un REPO de bancos privados que complementarían los aproximadamente u$s 2000 millones que tiene el Tesoro en cuentas del BCRA y que acumularía cuando ingresen fondos de privatizaciones.

La medida, instrumentada a través de la resolución conjunta 64/2025 de la Secretaría de Finanzas y de Hacienda no especifica el destino, el cual fue interpretado por el mercado.

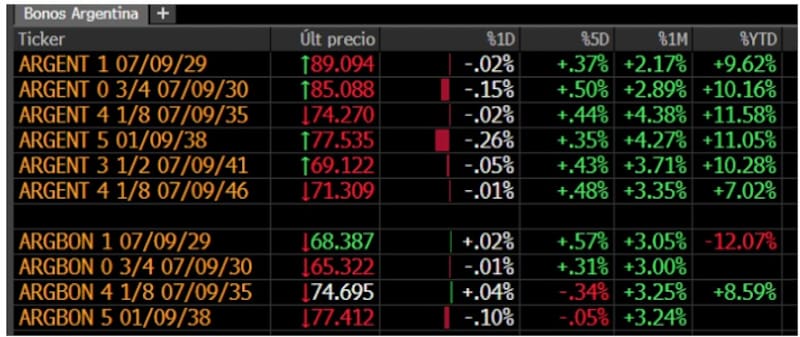

En la jornada, los bonos no muestran grandes cambios, aunque las ultimas medidas del Gobierno apuntan a bajar los riesgos de incumplimiento de la deuda en dólares y garantizar los próximos pagos.

Liberando el camino para el pago de enero

Lo que busca el obierno es allanar el camino para poder concretar el REPO con bancos privados y poder completar el stock de dólares que se necesita para hacer frente a los u$s 4300 millones de deuda que vencen a comienzo de enero.

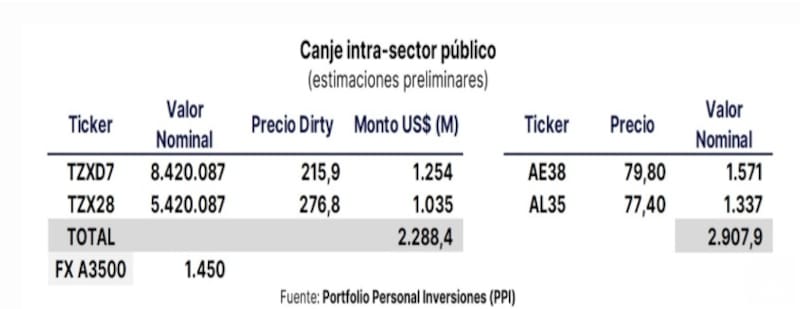

En concreto, el Tesoro ofrece bonares 2035 y 2038 (AL35 y AE38) a cambio de instrumentos CER a 2027 y 2028 (TZXD7 y TZX28).

Entre las características del REPO, los bancos entregan un monto determinado a una tasa y a un plazo, como cualquier préstamo.

En ese acuerdo, el banco presta el dinero y como contrapartida recibe un activo que sirve como garantía.

En el pasado, el BCRA entregó como colateral al bono Bopreal, titulo en dólares el cual dicha entidad había emitido.

Sin embargo, ahora se cree que los bonos que forman parte del actual acuerdo podrían ser los que estaría por entregar el BCRA.

Se cree es que el BCRA entregará los bonos en dólares como garantía de la operación.

Esta hipótesis se refuerza cuando se analiza en detalle el monto del canje, la cual es similar a la necesidades financieras que tiene la Argentina para hacer frente al pago del 9 de enero.

Según los analistas de Portfolio Personal Inversiones (PPI), bajo el supuesto de las tenencias estimadas del BCRA en estos bonos CER (excluyendo la dinámica de diciembre, en donde el FGS fue el principal actor de la licitación) y a precios de mercado secundario, la asignación podría rondar los u$s 2300 millones (equivalentes a unos u$s 2900 millones de valor nominal en AL35 y AE38).

Los rumores sobre el tamaño del REPO con bancos fueron diversos. Por momentos se especulaba con u$s 20.000 millones, sin embargo, luego el ministro Caputo confirmó en un evento del Cronista, que el tamaño del mismo podría ser entre u$s 6000 a $7000 millones.

Para Portfolio Personal Inversiones (PPI), el canje publicado también daba pistas de la concreción de un Repo. “De acuerdo con nuestras estimaciones, el tamaño del canje luce consistente para cubrir el pago de enero, especialmente si se tiene en cuenta que los depósitos del Tesoro en dólares ascienden a US$1.900 millones", plantearon en un informe este martes.

“Bajo el supuesto de las tenencias estimadas del BCRA en estos bonos CER (excluyendo la dinámica de diciembre, en donde entendemos que el FGS fue el principal actor de la licitación) y a precios de mercado secundario, la asignación podría rondar los u$s 2300 millones (equivalentes a unos u$s 2900 millones de valor nominal en AL35 y AE38)”, calcularon en PPI.

Finalmente, desde la consultora Outlier, que digire Gabriel Caamaño, indicaron que el REPO es “una opción ex ante mucho más positiva para el mercado que la alternativa de seguir presionando sobre el balance del BCRA vía activación de nuevos tramos del swap con EE.UU”.

Jornada tranquila en los bonos

Si bien el canje de deuda podría ser una buena noticia para el mercado de bonos local, los títulos argentinos no mostraron grandes cambios.

Todos los tramos de la curva operan sin grandes movimientos, con ligeras bajas en los distintos títulos.

Las caídas rondan entre el 0,02% y hasta 0,26% en los bonos Globales.

Además del posible REPO con bancos, el Gobierno logró la semana pasada la aprobación del presupuesto de 2026, el cual le permite a Caputo poder emitir deuda en el mercado internacional por u$s 35.000 millones.

Este también es visto como una señal positiva para la deuda, ya que fortalece las herramientas del Gobierno para hacer efectivo los pagos de deuda, sobre todo contemplando el nivel del riesgo país, el cual se ubica en mínimos de la era Milei.

Según detallaron desde Max Capital, “el aspecto clave del Presupuesto es la autorización para emitir hasta u$s 35.000 millones de deuda externa, en base a los supuestos de tipo de cambio e inflación incluidos en el proyecto”.

Por esta razón, la deuda mantiene su tendencia alcista ya que se elevan las chances de que el Gobierno encuentre los recursos para pagar la deuda que vence en enero por u$s 4300 millones.

Menos riesgo de default

El fuerte avance de este año, sumado al avance que se evidenció en los últimos años, hizo que la deuda local opere en zona de máximos históricos.

Dado que el precio de los bonos opera de manera inversa a la tasa, los rendimientos de los bonos se encuentran en mínimos.

Así, hoy la probabilidad de default de la deuda es la más baja desde que los nuevos bonos salieron a cotizar.

Los analistas de Portfolio Personal Inversiones resaltaron las bajas tasas de interés con los que operan los bonos locales, haciendo que tenga un correlato de menores probabilidades de default.

“Este buen desempeño de los soberanos también se reflejó en el mercado de CDS. Las probabilidades acumuladas de default implícitas se desplomaron hasta mínimos desde la última reestructuración de deuda de Guzmán. En particular, la probabilidad de default acumulada a 1 año cayó ayer al 7,9%, lo que implica una compresión de 2,2 pp. en lo que va de la semana”, dijeron.

Asimismo, desde PPI agregaron que “la probabilidad de default acumulada a 4 años se redujo de 36,6% a 33,6% en el mismo período, reflejando el renovado optimismo del mercado tras los anuncios del BCRA y el avance en el programa de acumulación de reservas”.

Estos datos fortalecen la visión optimista de los analistas sobre el futuro de la deuda, complementada también con la posibilidad de que el equipo económico compre dólares dentro de la banda para acumular divisas.

Javier Casabal, Sr Fixed Income Strategist de Adcap Grupo Financiero, coincidió en que a partir del anuncio de la compra de reservas, que fue bienvenido por el fondo, el riesgo país ya perforó los mínimos de enero de 2025 y Argentina empieza a quedar más cerca de salir al mercado con una emisión en el mercado internacional.

A su vez, Casabal agregó que la emisión del Bonar 2029 en Ley local fue un primer paso que a su vez dio lugar a la mejora de la calificación crediticia por parte de S&P y podrían venir nuevos upgrades de otras calificadoras.

Todo ello hace que Casabal mantenga su visión optimista sobre la deuda local.

“En este contexto, vemos más valor en el tramo largo de la curva de dólares, como el GD35 que tiene mayor retorno potencial en caso de una compresión del riesgo país, por su mayor duration. De hecho, estos últimos días después del anuncio, los bonos más largos estuvieron bastante más firmes que los cortos y este comportamiento debería continuar”, sostuvo Casabal.

Alejo Rivas, Estratega en Balanz, explicó que mantiene una visión constructiva con la deuda en dólares argentina, en particular con los bonos más largo.

A su vez, advirtió que parte importante del rally que esperaba ya se materializó, pero aun así, ve margen adicional apoyado en un ancla fiscal que se mantiene firme, un contexto político algo más favorable el próximo año y la expectativa de acumulación de reservas y avances en reformas.

“Seguimos posicionados en deuda soberana y, aun con la curva ya por debajo del 10%, creemos que todavía hay valor en extender duration. Recomendamos particularmente el GD41 que, en nuestra opinión, ofrece mayor upside si la curva continúa comprimiendo hacia niveles compatibles con un crédito B-”, dijo.

Los analistas de Research Mariva señalaron que mantiene una visión sobre-ponderada en bonos soberanos.

“El anuncio del banco central de que comenzará a comprar divisas en el mercado cambiario en 2026 para reconstituir las reservas internacionales netas representa una señal política constructiva y contribuye a calmar las preocupaciones de los inversores”, indicaron.

En esa línea, detallaron que el Tesoro ha comenzado a acumular reservas, sumando aproximadamente u$s 2000 millones en las últimas dos semanas, incluyendo u$s 910 millones de la emisión del AN29.

“Junto con las reformas estructurales en curso, estas medidas deberían impulsar una mayor compresión del riesgo soberano, actualmente en 559 puntos básicos. En un escenario a tres meses en el que la curva soberana se normaliza a una calificación crediticia B- (con rendimientos cercanos al 8%), los bonos GD35 y GD41 ofrecen el mayor potencial de crecimiento, en torno al 12%”, detallaron desde Research Mariva.