Tras la suba de tasas en el mercado de pesos, el mercado encuentra oportunidades en bonos en pesos. El debate actual es si conviene o no alargar plazos en las carteras pesificadas. El mercado ve atractivo en los títulos cortos, pero también reconoce el atractivo en los más largos. La tasa Tamar está en máximos y esto despierta el interés por el atractivo de los bonos duales. ¿Cuál es su potencial?

Faltan pesos y sube la tasa

El contexto en el mercado local es de alta volatilidad de tasas producto del faltante de pesos.

El BCRA elevó los encajes al 40%, lo cual sumó presión al actual apretón monetario, exacerbando la escasez de liquidez y generando mayor presión alcista en las tasas de interés.

Dada que la tasa de interés es el precio del peso, si faltan pesos este vale más, haciendo que los rendimientos en moneda local suban.

Este incremento en los rendimientos provocó un desplazamiento al alza en la tasa de caución, así como también la curva a tasa fija.

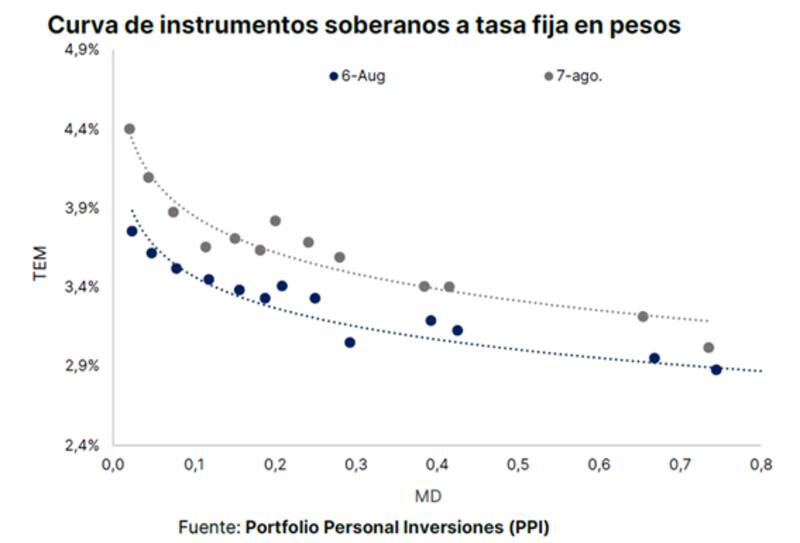

La curva a tasa fija cerró en niveles de 4,4% (TEM) en el plazo más corto, y cayendo a niveles de 3,9% en los plazos cortos y medios, finalizando en 3,4% en el tramo más largo de la curva de Lecap.

Esto son niveles de tasa por encima de los que se veían a mitad de la semana pasada, cuando la curva se ubicaba en 3,9% en el tramo más inmediato, y con tasas de 3,4% a 3% en los plazos medios y largos.

La falta de pesos quedó bien reflejada en la tasa de caución, la cual se volvió a desplazar y operar con mayor volatilidad.

Los analistas de Portfolio Personal Inversiones (PPI), advierten que suba en las tasas de corto plazo en pesos a lo largo de los últimos días.

"La caución alcanzó un pico intradiario de 44% TNA la semana pasada, aunque cerró algo más moderada, en 35%. En el mercado de pases interbancario, la presión fue más intensa, con la tasa que trepó hasta 65% TNA, en un contexto en el que los bancos se ven forzados a integrar una mayor proporción de encajes en efectivo. En general, el ajuste dejó un mercado más tensionado en el segmento corto, con movimientos que se concentraron en las especies más líquidas", explicaron desde PPI.

Los analistas de Grupo SBS, coinciden en que se da un contexto en el mercado local de faltante de pesos que presiona al alza las tasas.

Hacia adelante, desde Grupo SBS advierten que es una variable clave a vigilar en las próximas jornadas.

"La situación de liquidez deberá ir siendo monitoreada tanto vía tasas como licitaciones del Tesoro, donde el nivel de rollover y de las tasas convalidadas pondrá color sobre las condiciones de liquidez y el nivel de tasas reales que podría esperarse durante los próximos meses. Vemos algo de presión al alza en tasas cortas, y creemos que la cuestión de los encajes bancarios ese sería uno de los motivos detrás", dijeron.

Alargar duration: ¿sí o no?

Dado que la curva a tasa fija se desplazó al alza, surge el debate de si conviene (o no) estirar duration en los portafolios para fijar una tasa de interés en pesos nominal y real más alta.

Para aquellos que ven atractivo en alargar duration, encuentran que tiene sentido buscar bonos más largos y así fijar una tasa de interés que luce atractiva a estos valores, por más tiempo.

En cambio, para aquellos que no se convencen de la estrategia de alargar duration resaltan que, si bien los títulos más largos lucen atractivos, también advierten riesgos de mayor volatilidad financiera hacia adelante.

En ese sentido, alargar duration implica tomar mayores riesgos ya que los bonos más largos tienden a ser más volátiles. Por ello, ante la expectativa de mayor volatilidad a mediano plazo, estirar el posicionamiento también implica asumir mayores riesgos.

En cuanto a posiciones en la curva de tasa fija, desde Grupo SBS ven valor en la estrategia de ir tomando posiciones cortas y rollearlas con las licitaciones, pensando en que, al menos hasta las elecciones, no se buscaría una caída abrupta en tasas reales para no arriesgar movimientos al alza en el tipo de cambio que tengan impacto sobre inflación.

"Vemos prudente de momento no estirar demasiado duration en tasa fija, destacando sí como alternativa a los duales tasa fija/TAMAR, aunque para este caso, la compresión reciente podría limitar el upside, aun en el escenario de tasas altas por un tiempo", puntualizaron desde Grupo SBS.

En la última semana, las Lecap mejoraron 1,6% en promedio, mientras que los duales subieron 1,16% y los bonos que ajustan por CER ganando 1,16%.

En lo que va del año, las Leca ganan 16,6%, detrás de los CER que avanzan 17,9%. En tercer lugar se ubicaron los bonos duales, que suben 11,3% en el año.

Medido en dólares, las Lecap ganan 1,5% en el año, y los CER suben 2,6% en moneda dura.

En cambio, los duales acumulan una merma de 3,1% en el al en dólares.

Los analistas de MegaQM indicaron que, los altos niveles de volatilidad y la tendencia de los inversores a posicionarse corto no fueron suficiente para compensar la necesidad del Tesoro del seguir sacando pesos del mercado.

"La curva de Tasa fija (LECAPs) se mantiene con marcada pendiente negativa la espera de entender cómo se estabiliza el actual ciclo de presión cambiaria", afirmaron.

Hacia adelante, desde MegaQM todavía ven volatilidad, en especial por la cercanía del proceso electoral, por lo que advierten que el posicionamiento a mayor plazo es para inversores que toleren el riesgo.

"Seguimos priorizando la posición corta para el cash management (buscando devengamiento) y dejamos para un horizonte de inversión más largo la posibilidad de estirar duration y esperar compresión. Si bien ya se vio algo de compresión en el tramo largo de tasa fija, todavía vemos un escenario en donde puede haber volatilidad. Por eso, la posibilidad de capturar esa compresión queda acotada a inversores que puedan tolerar plazos de inversión más largos", detallaron.

La tasa TAMAR en máximos

La TAMAR se encuentra en niveles de 42% (TNA), siendo este un máximo desde su creación a fines de octubre pasado.

Con el fin de las Lefi, la TAMAR subió 13,1pp desde mediados de julio, superando los valores de mediados de abril, cuando debutó el nuevo esquema cambiario.

Los analistas de Delphos Investments, resaltaron que el mercado comienza a reconocer el valor de la opción TAMAR en los bonos duales.

"La valorización de la opción TAMAR en los bonos duales comenzó a consolidarse en el último mes, con una clara mejora en la performance relativa frente a los bonos a tasa fija de duración comparable, una compresión más pronunciada en los spreads breakeven (BE), y proyecciones técnicas que anticipan un upside adicional de la prima en torno al 4%", dijeron.

Además, desde Delphos Investments agregaron que, con una TAMAR TNA ya devengada cercana al 33%, los duales tienen una alta probabilidad de pagar por la pata variable, y en el caso de los bonos de menor duración, esto parece ya un escenario inevitable.

"Esta percepción fue ganando consenso en el mercado, impulsando una compresión en los spreads por dualidad que superó incluso la compresión observada en la curva de tasa fija. A pesar de esta revalorización, consideramos que la prima por dualidad continúa subvaluada, dejando un recorrido potencial de 4% adicional a lo largo de la curva", detallaron.

En el último mes, los bonos duales superaron a sus comparables a tasa fija en momentos de compresión de curva y ofrecieron una mejor cobertura durante el stress de tasas post salida de las LEFIs.

Cuando las tasas suben, la opción dual gana valor, ya que la TAMAR sigue muy de cerca, e incluso suele ubicarse por encima, de la tasa fija de la Lecap más corta.

La TAMAR TNA ya devengada, actualmente en 33%, deja los Break even en niveles muy exigentes, cercanos al 22% TNA.

Esto implica que, para que los bonos duales terminen pagando por la pata fija, la tasa mayorista de referencia debería caer un 22% desde mañana hasta su vencimiento.

Los analistas de Facimex Valores dijeron que, dado el actual nivel de la Tamar, existen oportunidades en los bonos duales y resaltaron que, con la dinámica de tasas reciente, es cada vez más probable que los Duales terminen pagando la pata TAMAR .

"Vemos gran valor en Duales, en niveles atractivos contra los títulos a tasa fija. Los cuales tendrían retornos atractivos bajo nuestras proyecciones de tasa TAMAR y lucen atractivos contra los títulos de renta fija. Destacamos al Dual de junio de 2026 (TTJ26) y el Dual de septiembre de 2026 (TTS26). Completamos el posicionamiento en pesos con el Boncap de diciembre (T15D5), con una TEA del 52%.", dijeron.