La Reserva Federal deberá decidir el miércoles si subir o mantener la tasa de interés para luchar contra la inflación en EE.UU., la cual se mantiene en niveles por encima del 2% de objetivo que tiene el Banco Central de ese país.

Los bonos argentinos son muy sensibles a la decisión de tasas de la Fed, por lo que este dato termina siendo una variable clave para la renta fija local.

El mercado sigue viendo valor en la deuda a mediano plazo más allá de la decisión de tasas de la Reserva Federal.

Nueva reunión de la Fed

Toda la atención en Wall Street se centra en lo que pueda llegar a hacer la Fed el miércoles, ya que publicará la decisión sobre las tasas de interés.

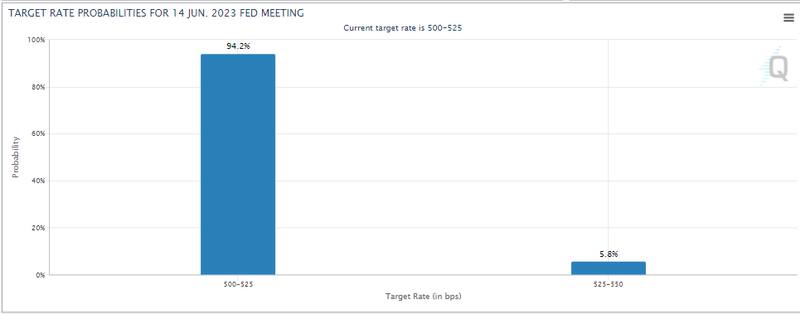

Tras el dato de inflación de EE.UU. publicado este martes, que indicó que los precios aumentaron al 4% interanual, menos que lo que se esperaba, las previsiones sobre suba de tasa se ajustaron a la baja.

Las probabilidades implícitas de ver una suba de tasas son de 4%, contra un 96% de que la Fed mantenga sin cambios la tasa de política monetaria.

De cualquier manera, más allá de la decisión de la Fed el miércoles, el mercado espera que en el segundo semestre veamos una nueva suba de tasas de la Fed para llevarla al rango de 5,25% y 5,5%, siendo el nivel más alto desde comienzos de siglo.

Nicolás Kohn, Wealth Management Research de Balanz, sostuvo que la decisión de la Fed parece estar inclinada hacia una pausa el miércoles en una tasa de política monetaria del 5-5.25%.

El driver central en el mercado está claramente orientado a ver los próximos datos macroeconómicos que se darán a conocer esta semana para poder determinar qué es lo que hará la Fed en el corto y mediano plazo.

El dato de inflación de mayo fue mejor de lo esperado y, hacia adelante, el mercado tambien estará atento al dato de inflación del productor de mayo (PPI), que se divulgará el miércoles por la mañana.

Martin Polo, economista jefe de Cohen, afirmó que será una semana clave, en la que se publicarán los últimos indicadores de este primer semestre del año, caracterizado por la alta volatilidad pero también por el rally alcista que mostraron las acciones, especialmente las grandes tecnológicas.

Polo agregó que el resultado de la inflación sumado a los buenos datos de actividad económica, serán determinantes para que la Fed decida una pausa del ajuste de tasas de interés.

"Si bien sigue liderando la probabilidad de interrumpir las subas que viene haciendo desde marzo del año pasado, en el último mes fue ganando espacio la probabilidad de un ajuste de otros 25 bp, lo que la llevaría a 5,50% antes de fin de año", dijo Polo.

Pedro Siaba Serrate, head de research de Portfolio Personal Inversiones (PPI), agregó que la expectativa está en que la Fed mantenga la tasa sin cambios.

"Por primera vez desde que la Fed inició el proceso contractivo, la inflación general ahora navega por debajo de la tasa de política monetaria. Esto implica que la Fed ya no la corre de atrás. La Fed quiere la inflación baje más (en especial, la núcleo), pero no tiene apuro por romper nada, por lo cual la hipótesis de una pausa fue cobrando mayor relevancia", afirmó.

Impacto en la deuda local

La decisión de tasa de interés resulta determinante para toda clase de activos, desde bonos hasta acciones.

Dentro de ese universo, los bonos argentinos dependen de manera indirecta de lo que haga la Fed.

La decisión de tasa de la Fed genera cambios en los bonos del tesoro estadounidense, en particular, el extremo más corto de la curva, que suele ser más sensible a lo que haga la Reserva Federal con su política monetaria.

Los movimientos en los bonos del tesoro sirven de parámetro para determinar lo que le puede ocurrir al resto de las curvas de bonos a nivel global, es decir, los bonos de grado de inversión, de grado especulativo, emergentes, etc.

Dentro de ese universo, la deuda local también depende de manera indirecta de lo que ocurra con la decisión de tasas de la Fed.

En el acumulado del año, la deuda argentina opera con bajas de hasta 1,3% y avances de hasta 5%. En esa misma línea, emergentes sube 0,9% en 2023.

Rodrigo Benítez, economista jefe de MegaQM, explicó que para Argentina, el dato de decisión de tasas de la Fed es relevante.

"En una mirada de corto plazo, esa tasa de interés sirve también como referencia para valuar a los bonos Globales o Bonares. Estos instrumentos han aumentado su precio de manera significativa en las últimas semanas y esas tasas de interés sirven como punto de partida para la valuación de esos instrumentos. Si el techo de las tasas es el actual y luego comienza un proceso descendente, será positivo para la valuación de esos activos", señaló Benítez.

Siaba Serrate coincide en que los instrumentos financieros argentinos son altamente sensibles a las perturbaciones externas, es decir, presentan un coeficiente beta elevado.

"La deuda argentina tiene valor de mediano de plazo, lo cual no quita que la incertidumbre política y el panorama de la macroeconomía de corto plazo sea muy desafiante", comentó.

Finalmente, y con respecto a los bonos argentinos, Kohn entiende que la decisión de la Fed no parece un catalizador para los bonos argentinos en el corto plazo, a menos que sorprenda al mercado con una suba mayor a lo anticipado y esto lleve a un reajuste global en las tasas de interés (en el escenario donde la inflación de Estados Unidos sorprende al alza).

En ese sentido, el especialista de Balanz sigue viendo valor en la deuda local.

"A los precios actuales, vemos mayor atractivo en los bonos de más corto plazo (Globales 29 y 30) y preferimos los globales ley NY por sobre la curva pesos", detalló.

Oportunidad a largo plazo.

Más allá de lo que ocurra con la tasa de interés de la Fed en el corto plazo, lo que queda claro es que la deuda local se encuentra muy castigada versus la dinámica que está evidenciándose en las acciones, así como también en la deuda corporativa.

Los bonos argentinos lograron recuperarse en la última semana, aunque de cualquier manera, los Globales siguen operando en niveles de fuerte estrés e incorporando un escenario muy negativo para los bonos, especulando con un posible default de la deuda.

Desde que salieron a cotizar, los Globales argentinos presentan pérdidas de entre 37% y hasta 50%

Por ello es que, en una visión de mediano plazo, los analistas siguen viendo valor en la renta fija local.

Lucas Longo, Estratega de Research Mariva, considera que la inversión en Globales hoy debiera ser como estrategia a mediano plazo.

"Implícitamente los bonos operan con una revisión de la deuda que creemos excesiva. Pero el mercado internacional no muestra disposición a mirar tan adelante", afirmó.

En cuanto a los bonos que mayor potencial encuentra, Longo puntualizó el Global 2038.

"Este bono suele ser de los más defensivos de la curva. Tiene mejor indenture y un mejor carry de cupón. No vemos una tendencia clara alcista en el corto plazo para la deuda, y además estamos entrando en la carrera electoral que puede añadir volatilidad, por lo que recomendamos ser moderados en la toma de riesgo", dijo.

Por otro lado, agregó que para quien mantenga un view muy positivo en el soberano, el Global30 y Global35 son los mejores papeles.

"Estos bonos descuentan una revisión de la deuda que puede ser "excesiva" en un buen escenario de recuperación de la actividad y mejora del balance fiscal", comentó.

Por su parte, Alejandro Kowalczuk, head de asset management de Argenfunds, también encuentra valor en la deuda argentina y considera que no habrá un default en la próxima gestión.

"No creo que, en el arranque del próximo Gobierno, el equipo económico decida reestructurar (o defaultear). Me parece sumar otros problemas a los múltiples problemas que ya tenemos, la veo muy difícil. Creo que van a tener que tomar medidas justamente para buscar evitar esa reestructuración (o default)", dijo.

Además, agregó que "creo que el próximo Gobierno va a buscar ganarse la confianza de los mercados y es muy probable que se oriente hacia medidas de equilibrio fiscal. Eso sería positivo para la deuda".

Por último, y en cuanto a la selección de los bonos, Benítez agregó que a la hora de analizar los bonos locales en moneda extranjera hay dos visiones.

"Están los inversores que priorizan el flujo de intereses y eligen los bonos con vencimiento en 2038 y 2041. A ese grupo próximamente se sumarán los bonos 2035, que desde el 10 de julio pasan a devengar una tasa más atractiva", dijo.

Por otro lado, Benítez agregó que están los inversores que buscan capturar la TIR actual de los bonos y una mejora en la paridad.

"Esos prefieren los tramos más cortos que, dado que tienen muy poco flujo de corto plazo, devengan niveles de TIR del orden del 50%. La elección dependerá del objetivo buscado en cada cartera", detalló.