Mañana se conocerá el dato de inflación de mayo y los registros previos al IPC de mayo indicarían que la desinflación mantiene su curso.

En base a tales expectativas, el mercado se torna mas agresivo y ven oportunidades en un tramo particular de la curva, la cual podría ofrecer retornos interesantes a mediano plazo.

Cuales son los bonos en pesos que buscan ahora los fondos de inversión.

Alargando duration en la curva en pesos

Con el dato de inflación de mayo de mañana, el mercado espera que la desinflación continue. El dato de inflación de CABA a la baja de 2,1% y que proyecta un registro similar para el IPC de Indec es un primer indicio de baja en la inflación nacional.

A ello hay que agregarle la expectativa del REM y de los break even de inflación que también proyectan un IPC a la baja, junto con lo que anticipan las consultoras de alta frecuencia, las cuales están alineadas en ese mismo sentido.

Sin embargo, no es solo el registro de mayo el que se espera que sea a la baja, sino que se proyecta una continuidad en el proceso de desinflación hacia adelante, es decir, una desaceleración sostenida a mediano plazo.

En base a ello, los analistas e inversores están modificando las estrategias de inversión en pesos.

A medida que el mercado incorpora un escenario de menor nominalidad para los próximos años, los inversores comienzan a asumir más riesgo de duration y muestran una creciente preferencia por bonos de vencimientos más largos.

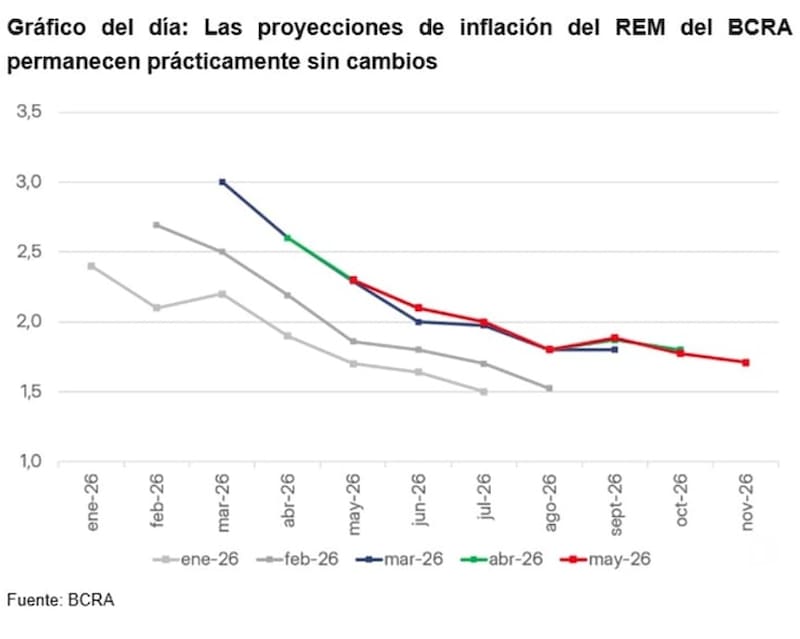

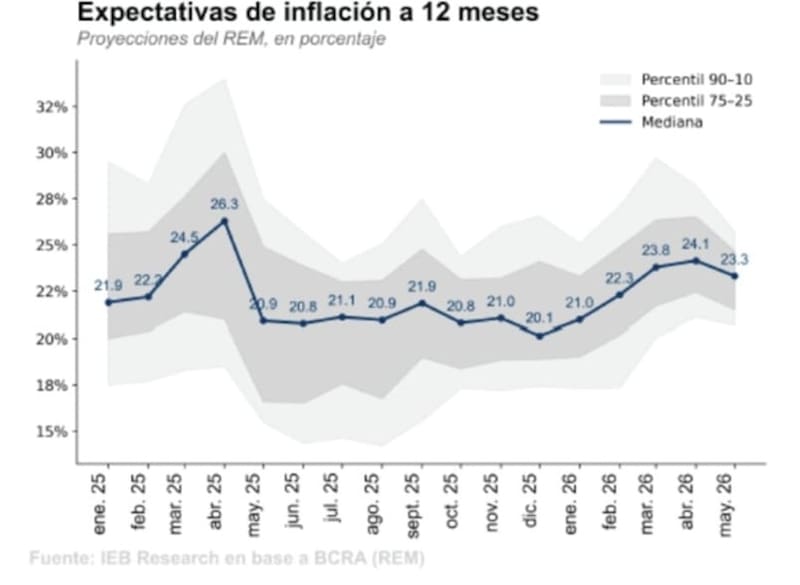

Las expectativas de mayor desinflación se ven plasmadas en las proyecciones del IPC del REM a 12 meses y para todo 2026.

De cara a los próximos 12 meses se espera una inflación del 23,3% y para el 2026 se proyecta un IPC total de 30,5%.

Estos datos son clave, sobre todo a la hora de determinar las decisiones de inversión en pesos y contemplando también la importante compresión evidenciada en las tasas nominales y reales, las cuales se encuentran muy ajustadas e incluso en niveles negativos.

Así, y ante la expectativa de mayor desinflación, el mercado comienza a ver con mayor atractivo bonos en pesos cada vez mas largos, los cuales podrían ser los que mas se beneficien de la baja en el IPC en los próximos meses.

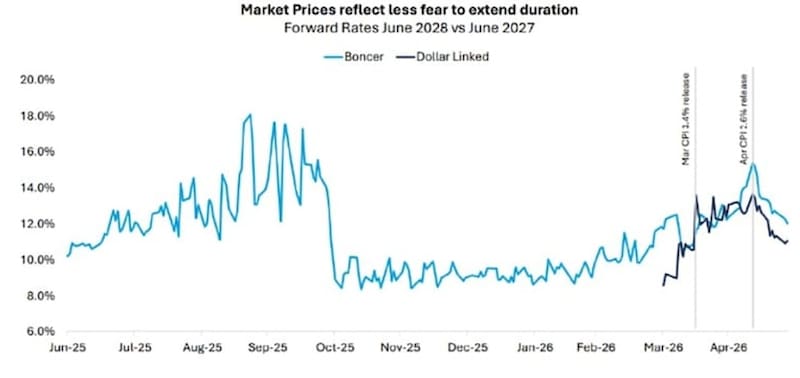

Los analistas de Adcap Grupo Financiero explicaron que tras el dato de inflación de abril, que marcó 2,6% y confirmó la reanudación del proceso de desinflación, se observa que el mercado comenzó a extender duración en los bonos CER (Boncer).

“La reanudación del proceso de desinflación permite extender duration más allá de 2027. Es decir, los precios de mercado reflejan un menor temor a extender duración. Las tasas forward entre 2028 y 2027 descendieron del 15% al 12%”, afirmaron.

En este escenario, desde Adcap Grupo Financiero ven valor en los Boncer TZXD7, que ofrece una tasa real de 5,6%, y el TZX28, con una tasa real de 7,3%.

A su vez, y en cuanto a los instrumentos a tasa fija, desde Adcap Grupo Financiero siguen siendo cautelosos en el tramo medio de la curva.

“Continuamos viendo valor en el Boncap T30A7, que rinde 26,8%, especialmente en un escenario donde la inflación caiga por debajo del 2% antes de lo esperado”, detallaron.

En cuanto al posicionamiento en pesos, los analistas de Max Capital entienden que los bonos que ajustan por CER lucen hoy como los más atractivos, junto con los bonos Tamar.

“Las break-even se encuentran por debajo de las expectativas de consenso, mostrando que los bonos a tasa fija operan demasiado caros. Por lo tanto, los vehículos más atractivos siguen siendo los bonos CER y los bonos TAMAR, dependiendo de la visión sobre tasas”, detallaron.

Yendo a bonos puntuales, desde Max Capital indicaron que favorecen los instrumentos más largos, particularmente en el bono dual a junio de 2029, que parece barato incluso bajo los escenarios más adversos.

Niveles de tasas bajos

El mercado también busca oportunidades en bonos más largos debido a que el nivel de tasas reales y nominales dentro del tramo corto de las curvas en pesos se encuentran ajustadas.

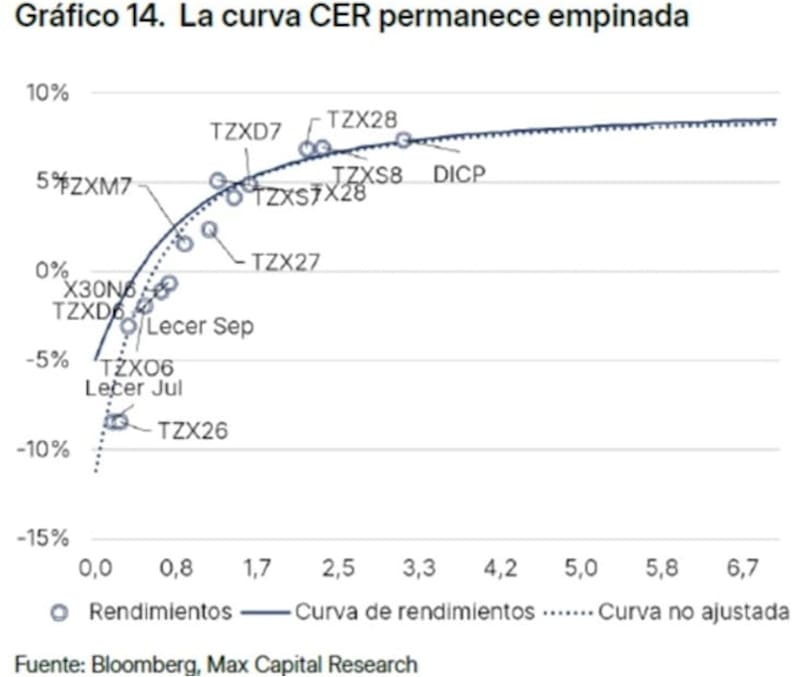

Actualmente, la curva CER sigue exhibiendo rendimientos negativos hasta el primer trimestre de 2027.

Así, las LECER más cortas operan en torno a -1,8% real, el tramo medio se ubica en torno al 2%, y el tramo largo desde 4% a 7,2%.

En lo que respecta a la curva a tasa fija, el nivel de tasas nominales es reducido, lo cual si se descuenta la inflación, las tasas terminan siendo negativas en términos reales.

El tramo más corto de la curva a tasa fija muestra tasas efectivas mensuales (TEM) de 1,8% promedio, mientras que el tramo medio rinde 1,9% (TEM).

Finalmente, los títulos del extremo más largo de la curva rinden 1,98% (TEM).

De este modo, la parte corta de la curva rinde 22% TNA en promedio, y la parte más larga de la curva rinde en torno a 25% TNA.

En base a este nivel de tasas, el mercado debe buscar instrumentos de mayor plazo para poder hacer rendir los pesos.

Además, en la medida en que se confirme una menor inflación, los bonos más largos podrían ser los de mayor ganancia futura.

Desde Research Mariva explicaron que la misma se ha mantenido relativamente estable gracias a que la mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha incentivado a los inversionistas a mantener posiciones en instrumentos denominados en pesos.

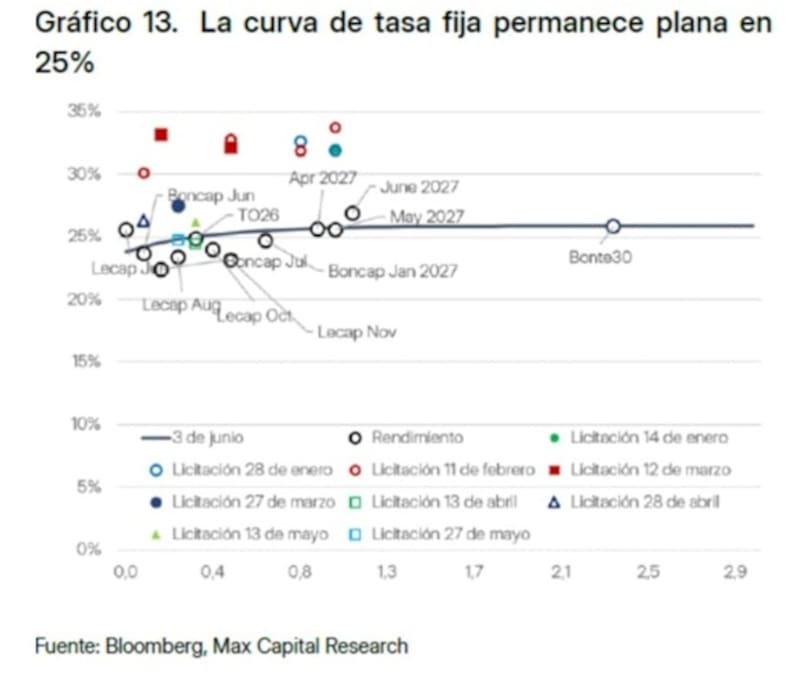

Sin embargo, consideran que la curva de tasa fija, que actualmente presenta una ligera pendiente ascendente, no refleja completamente el escenario desinflacionario que proyectamos, el cual se expresaría típicamente mediante una curva de rendimiento invertida.

“Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 24,5%. En este contexto, consideramos que los bonos de mayor duración, como T30A7 y T31Y7, son particularmente atractivos”, indicaron.

Por su parte, desde Balanz recomiendan el nuevo dual CER/TAMAR con vencimiento a junio de 2029 (TXMJ9) como el bono de mayor valor actualmente.

“Este bono sería el instrumento más beneficiado en un escenario de aplanamiento de la curva. En ese contexto, el dual se vería favorecido porque, al ser un instrumento largo, tendría menor sensibilidad al ajuste de tasas que los tramos corto y medio, mientras que la opcionalidad de la pata TAMAR ganaría valor ante mayores tasas cortas”, detalló.

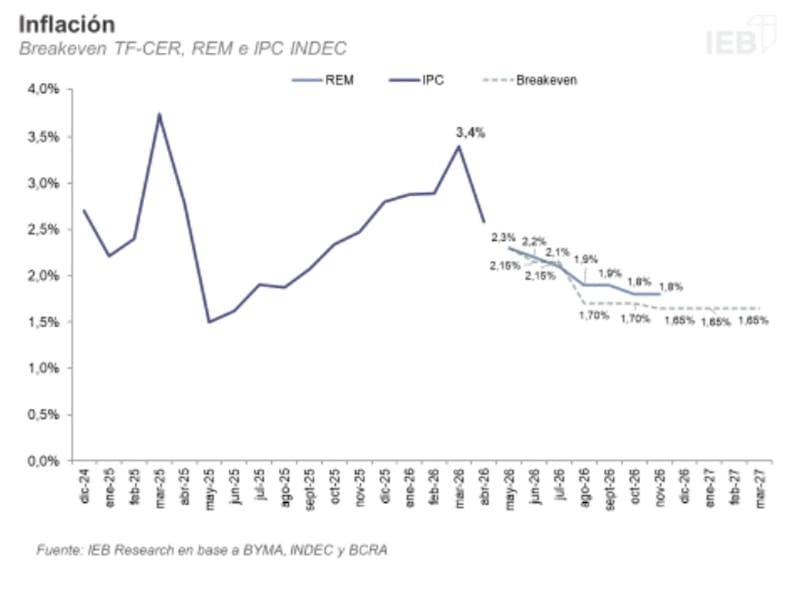

Mirando los break even

El mercado comienza a ver cuando el IPC podría volver a aproximarse al 1% mensual.

Para ello, además de la expectativa del REM, los inversores apuestan en los bonos en pesos y a partir del diferencial entre las curvas en pesos a tasa fija y CER, se construye un sendero de proyecciones de inflación.

Esto es lo que se llama la inflación breakeven, es decir, el nivel de nominalidad de indiferencia entre invertir en el activo de tasa fija o el de ajuste CER.

Estos registros se ubican en 2,3% para mayo (en línea con el REM-BCRA).

A su vez, mirando a mediano plazo, para junio se espera un 2,15% mensual y seria recién en el IPC de julio cuando la inflación vuelva a ubicarse debajo del 2% ya que se epseraun IPC en 1,7% mensual en dicho mes.

Luego, las estimaciones de los break even apuntan a que la inflación se mantendría en un promedio de 1,65% hasta fin de año y comienzo de año que viene.

Si bien hoy hay cierta expectativa de estancamiento en la inflación desde el segundo semestre, el mercado sigue viendo una baja en el IPC y oportunidades de bonos más largos.

Los analistas de Cohen detallaron que los breakeven de inflación actualmente se encuentran por debajo de sus proyecciones, que anticipan un sendero de desinflación más gradual.

De esta manera, favorecen bonos CER y duales en distintos tramos de la curva.

En particular, ven valor en el TZX26 (CER -10,2%) y el TZXD6 (CER -0,9%) en el tramo corto-medio, y el TZX28 (CER +7%) para mayor duration.

En paralelo, en este contexto desaconsejaron la tasa fija.

“La curva a tasa fija rinde entre 1,74% (TEM) y 1,98% (TEM), lo cual son niveles poco atractivos frente a los ajustables. En cuanto al carry trade, recomendamos comenzar a cerrar posiciones y considerar dolarización parcial”, detallaron desde Cohen.

Finalmente, Rodrigo Benítez, economista jefe de Grupo ST, detalló que la información de alta frecuencia y datos de índices que publican antes, confirman descenso en el ritmo inflacionario versus abril, pero sin acercarse lo suficientes al 2%.

Según sus estimaciones, las expectativas apuntan a 2,2% a 2,3% para el IPC de mayo.

En ese contexto, y para horizontes de inversión más largo la opción sigue siendo los bonos CER.

Dentro de la compañía, los fondos en pesos llevan a cabo una estrategia Barbell, con una parte de la cartera en el tramo corto y el resto en 2028.

“Ahora estamos viendo valor en el tramo medio (año 2027) que había quedado rezagado y que a los precios actuales se ha vuelto nuevamente atractivo”, indicó.