La Reserva Federal empieza a emitir señales que el mercado no suele ignorar. La semana pasada, la Fed de Nueva York realizó rate checks sobre el par USD/JPY, un procedimiento técnico que históricamente antecede a intervenciones cambiarias.

El hecho no implica una acción inmediata, pero sí marca disposición a actuar si la dinámica del tipo de cambio se vuelve desordenada. El contexto no es menor, el yen opera en niveles de fuerte debilidad y Japón vuelve a ocupar un lugar central en los desequilibrios de los mercados globales.

El antecedente más cercano de una intervención similar es de 1985. En aquel momento, el dólar se había apreciado de forma excesiva, lo que afectó la competitividad de la industria estadounidense y amplió los déficits comerciales.

La respuesta fue el Acuerdo del Plaza, mediante el cual Estados Unidos, Japón, Alemania, Francia y el Reino Unido coordinaron ventas de dólares para forzar una depreciación ordenada. La intervención fue efectiva: en los tres años siguientes, el índice dólar cayó cerca de 50%, el USD/JPY pasó de 260 a 120 y el yen duplicó su valor.

Ese movimiento tuvo efectos financieros amplios. Un dólar más débil impulsó el precio del oro, fortaleció las commodities y favoreció a los mercados fuera de Estados Unidos, además de revalorizar los activos medidos en dólares. Fue un cambio de régimen cambiario con impacto directo sobre la asignación global de capital. Tal como se movieron los mercados este lunes.

Hoy, varios de esos desequilibrios vuelven a estar presentes. Estados Unidos mantiene déficits comerciales elevados, el yen se encuentra en niveles históricamente débiles y crecen las tensiones sobre la sostenibilidad de ciertas paridades.

En ese marco, empieza a instalarse la idea de un eventual “Plaza Accord 2.0”. Aún no hay intervención, pero el mercado ajusta expectativas. Si se avanzara en una acción coordinada para debilitar al dólar, el impacto se extendería más allá del mercado cambiario y podría implicar una revaluación generalizada de los activos denominados en dólares.

Al respecto, Nau Bernués, asesor financiero, CEO de Quaestu, escribió en su cuenta de “X” que, este probablemente “sea el evento macro más importante de la semana y casi nadie le está prestando atención”.

“No estoy hablando de aranceles de Trump. No estoy hablando de oro y plata en máximos históricos. Por primera vez en más de una década, la Federal Reserve Bank of New York está señalizando abiertamente una posible intervención en el yen japonés”, escribió el asesor.

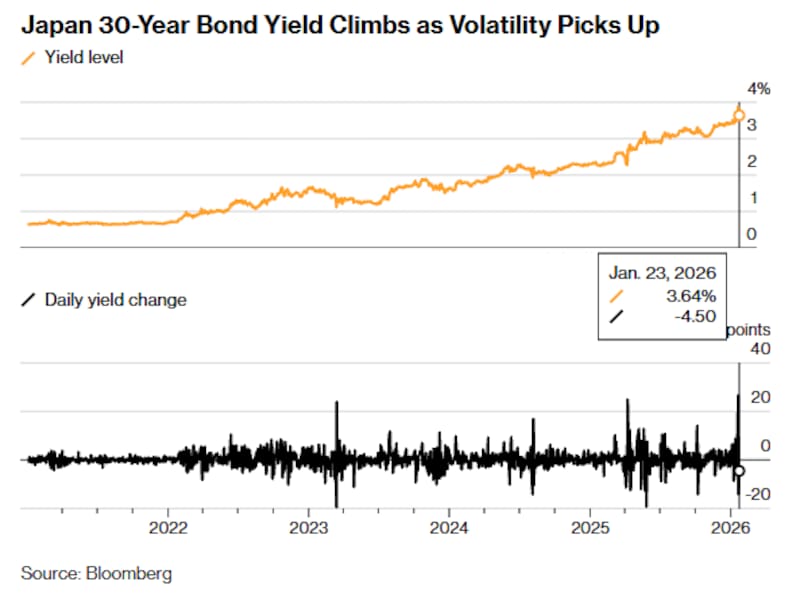

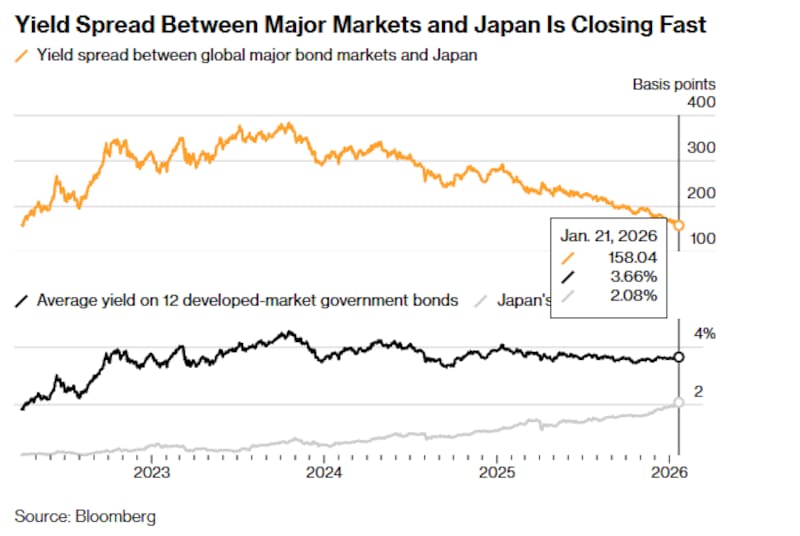

Bernués agregó que los rendimientos de los bonos del gobierno japonés treparon a niveles extremos. El BOJ sigue con un sesgo hawkish y el yen no deja de caer.

“Normalmente, cuando suben los rendimientos, la moneda se fortalece. En Japón está pasando exactamente lo contrario. Eso es una señal de que algo se está rompiendo, y de que los inversores están cada vez más pesimistas sobre la economía japonesa. Un Japón débil es una mala noticia para la economía global”, advirtió Bernués.

Para el experto, todo indica que los policy makers estadounidenses finalmente se tomaron ese riesgo en serio. “Los comentarios de la Fed de Nueva York sugieren un cambio de postura: estarían dispuestos a intervenir para sostener el yen. Como lo vivimos en Argentina hace tan solo unos meses, Estados Unidos está dispuesto a hacer uso de su poder de fuego para sostener la moneda”, concluyó Bernués.

La intervención bajo la lupa

Pedro Moreyra, director de Guardian Capital, dijo en diálogo con El Cronista que, los rumores de coordinación entre la Fed y el Banco de Japón para vender dólares y comprar yenes “sería un evento macro de primer orden”. Moreyra explicó que se trata de una herramienta extrema y poco frecuente, utilizada solo en episodios críticos de tipo de cambio.

Moreyra fue claro: “Tenemos un caso muy reciente y cercano con nosotros el año pasado. Esto último, EE.UU. lo ve como maniobras para generar estabilidad cambiaria y sobretodo con aliados. Japón es el principal aliado de Washington en Asia, en términos históricos, y uno de los principales tenedores de deuda estadounidense históricamente”, aseguró el experto, aunque ahora al igual que el resto de países también bajo redujo ese porcentaje y compro más oro, pero eso es otra historia.

Moreyra comentó que históricamente, estas intervenciones provocan una fuerte depreciación del dólar global, mayor volatilidad en los países centrales y una rotación del apetito de riesgo hacia la periferia, donde se encuentra emergentes y por tanto la Argentina.

No obstante, Moreyra explica que el trasfondo es delicado: “Rendimientos de los bonos japoneses en máximos, yen debilitándose contra la lógica tradicional y riesgo de ventas de Treasuries. Ante este escenario, EE.UU. tendría incentivos claros para intervenir, aliviar el peso de su deuda y sostener la estabilidad financiera global”.

Por su parte, Pablo das Neves, analista financiero, en charla con este medio, agregó que una eventual intervención coordinada entre la Fed y el Banco de Japón debe leerse más como un operativo de control de daños que como un giro expansivo de la política monetaria global.

Para el estratega, el foco está en frenar movimientos desordenados del yen y en reducir riesgos sistémicos asociados al carry trade, “que podrían derivar en un dólar más débil y en mayor volatilidad de los activos estadounidenses, especialmente si se acelera el desarme de posiciones apalancadas”.

Impacto en la Argentina

Para la Argentina, comentó Moreyra, el impacto potencial es constructivo. Y es que “un dólar más débil suele favorecer a los mercados emergentes, mejorar flujos hacia equity y deuda América Latina y comprimir spreads”.

En ese contexto, los activos argentinos (bonos, acciones y riesgo país) podrían verse apuntalados, señaló el experto. “A nivel cambiario local, el viento externo ayudaría a reducir presiones sobre el tipo de cambio, siempre condicionado por la dinámica macro doméstica, que en la Argentina es primordial y fuente principal de volatilidad y/o estabilidad. Como siempre nos gusta decir “Argentina depende de Argentina”.

Por su parte, Das Neves, matizó que dada esa situación de “rescate” suele abrirse una ventana relativamente favorable para los mercados emergentes, impulsada por un dólar menos dominante, mejores precios de los commodities y una rotación táctica de flujos fuera de Estados Unidos.

“Aun así, el impacto es selectivo: beneficia sobre todo a los emergentes con acceso fluido a los mercados y marcos macroeconómicos creíbles. No es un escenario de risk-on pleno, sino un entorno apenas más tolerante al riesgo, todavía frágil y altamente sensible a shocks”, concluyó Das Neves.