Luego que el Congreso sostuviera el veto al aumento jubilatorio pero avanzara al Senado la Emergencia en Discapacidad, los bonos soberanos tuvieron una jornada negativa, con caídas de hasta 1%.

En cambio, las acciones argentinas treparon en Wall Street.

Reacción de los bonos

Los bonos soberanos iniciaron la jornada del jueves al alza luego de que el Congreso haya sostenido el veto a al aumento a los jubilados. Sin embargo, terminaron la sesión a la baja.

Los Bonares mostraron este jueves una dinámica negativa en el corto plazo, aunque con cierta resiliencia en la comparación mensual. Entre ellos, el AL35 retrocedió 1,2% en la jornada. Acumula una baja de 1,8% en los últimos cinco días, pero aún mantiene un avance de 2,1% en el mes.

Una tendencia similar se observó en el AL38 (-1,1% diario, -1,8% semanal, +2,1% mensual) y el AL41 (-1,3% diario, -1,8% semanal, +2% mensual). El AL29, en tanto, bajó 0,63% en el día y 1,57% en la semana, aunque conserva una ganancia de 1,84% en el mes. Con rendimientos que oscilan entre 11,1% y 11,5%, los Bonares reflejan una toma de ganancias tras las subas recientes, pero sin quebrar la mejora de agosto.

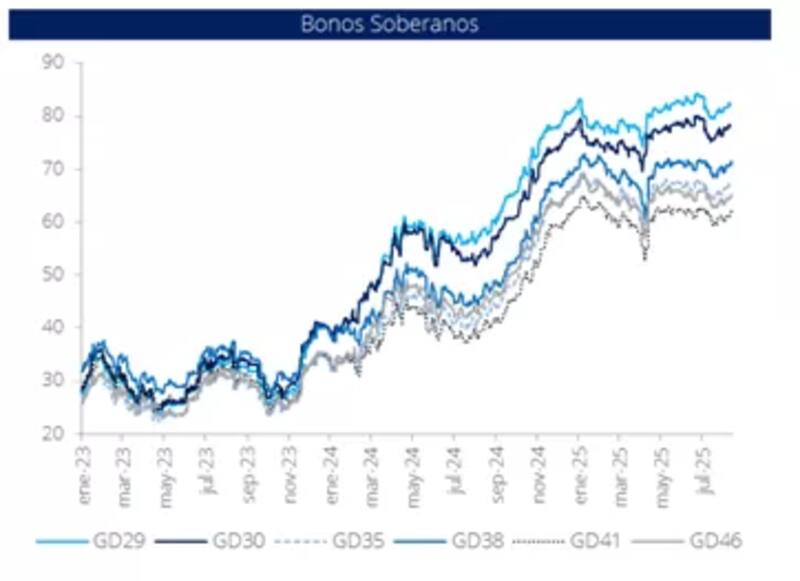

Por el lado de los bonos globales (ley extranjera), la rueda exhibió una presión vendedora más marcada en algunos tramos. El GD35 cayó 1,02% en Wall Street, mientras que el GD41 lideró las pérdidas con un retroceso de 1,34%.

El GD30 y el GD29 tuvieron un comportamiento más moderado, con bajas de 0,87% y 0,63% respectivamente. En la comparación semanal, los globales también operan con tono negativo, aunque algunos -como el GD30- logran sostener un avance mensual (+2%).

El Gobierno logró finalmente vetar ayer en la Cámara de Diputados el proyecto de la oposición vinculado a incrementos en haberes jubilatorios, en una jornada en que la incertidumbre iba en aumento, en especial tras la caída del veto al proyecto de emergencia en discapacidad que fue desaprobado por mayoría en el Congreso.

Este último proyecto pasa ahora al Senado, donde si el Gobierno obtiene el tercio de los votos válidos, podrá mantener el veto, aunque las votaciones recientes en la Cámara Alta hacen que luzca difícil en principio.

En tanto, se aprobó en Diputados el proyecto relacionado a reparto de Aportes del Tesoro Nacional (ATN), que ya había sido aprobado en el Senado, aunque en este caso la votación permite pensar en que el gobierno podría vetarla.

El veto al aumento jubilatorio se llevó a cabo ya con el mercado cerrado, por lo que hoy los títulos locales operan al alza. Esta ley era más importante ya que causaba un mayor daño fiscal que la de discapacidad

La ley de aumento a los jubilados preveía un incremento del 7,2% en los haberes y la elevación del bono mensual de $70.000 a $110.000.

Además, la ley preveía un esquema de anticipos mensuales en concepto de compensaciones por parte del Estado para atender el déficit de las cajas previsionales provinciales no transferidas.

En este caso, la votación obtuvo 160 votos afirmativos, 83 negativos y 6 abstenciones, sin alcanzar los dos tercios requeridos, por lo que el veto quedó firme y la medida no avanzó.

Acciones argentinas

En Nueva York, las acciones argentinas anotaron mayoría de subas que lideraron las energéticas. En Buenos Aires, el S&P Merval logró revertir la tendencia negativa de parte de la rueda y cerró con una ganancia superior al 1%.

Dos bajas al hilo

Durante la jornada de ayer, los bonos habían operado en rojo, con mermas de hasta 1,8%, ya que el Congreso había rechazado el veto al aumento a las pensiones por discapacidad.

"La decisión del Congreso de rechazar el veto presidencial a la ley de emergencia en discapacidad generó una fuerte caída en los bonos globales hard dollar en la jornada de ayer. El mercado reaccionó con dureza, al considerar que el superávit fiscal y la mejora en la recaudación habían sido hasta ahora los principales pilares de la sostenibilidad de la deuda soberana argentina, y que esta medida comprometería dicha dinámica", explicaron desde Delphos Investments.

Sin embargo, pese a que se rechazó el veto a discapacidad, desde Delphos no creen que el superávit esté realmente en riesgo.

"El propio presidente Milei fue categórico al ser consultado: "Vamos a vetar, si cae el veto, vamos a judicializar y si la justicia resuelve en contra del gobierno, el efecto será por un par de meses, porque desde el 11 de diciembre se lo vamos a revertir. La política del superávit fiscal es permanente." Esta convicción de agotar todas las vías institucionales para sostener el veto refuerza la idea de que el gobierno no negocia el superávit", detallaron.

"Pese al revés con el proyecto de emergencia en discapacidad, frenar el aumento de las jubilaciones -que implicaba el mayor costo fiscal- fue una victoria clave para el gobierno. Sin embargo, la sesión también dejó una señal de advertencia para LLA, dado que 2 de sus 39 diputados se apartaron de la línea oficial y votaron en contra", según los analistas de Max Capital.

Los bonos mirando otros drivers

El hecho de que el Congreso haya rechazado el aumento jubilatorio es una buena noticia para los bonos ya que se logra cuidar el equilibrio fiscal, algo que aparecía bajo amenaza dada la falta de bancas oficialistas en Diputados y Senadores.

A su vez, la renta fija local se ha mantenido al margen de la volatilidad de tasas en pesos. Los drivers que impactan sobre los títulos locales son distintos a los que rigen sobre los bonos en pesos, con el foco en especial sobre la cuestión electoral, fiscal y de reservas.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que mantiene su expectativa de que los catalizadores sobre la deuda en dólares seguirán siendo la posición y dinámica de reservas, y los factores políticos.

"Respecto a las reservas, no hubo más compras de dólares por parte del Tesoro, por lo que estaremos atentos a si esa dinámica compradora se retoma ahora que bajó el tipo de cambio respecto a fines de julio", dijo.

Con este escenario, los analistas mantienen su optimismo sobre el futuro de la renta fija argentina.

Bajo este panorama de baja volatilidad en los bonos en dólares, desde Adcap Grupo Financiero resaltaron que se muestran optimistas con la renta fija local en moneda dura.

"Mantenemos una visión constructiva respaldada por un mejor conjunto de prioridades para los bonos en dólares. El nivel actual del tipo de cambio, sostenido por el Tesoro, coloca la acumulación de reservas por encima de la desinflación. Sin embargo, al mismo tiempo, el menor objetivo de reservas y el hecho de que el FMI haya aceptado flexibilizar el ajuste, combinado con la estacionalidad, indican que el Banco Central seguiría teniendo dificultades para acumular reservas, lo cual es crítico para los mercados", explicaron.

Para los analistas de Delphos, los bonos tiene potencial alcista mayor ya que los fundamentals locales se mantienen sólidos.

"Si bien entendemos la reacción negativa del mercado ayer, no consideramos que represente un cambio de tendencia. Los fundamentos macroeconómicos siguen mejorando -con reservas fortalecidas, desinflación en curso y reducción del endeudamiento consolidado entre Tesoro y BCRA- y los drivers políticos y externos continúan presentes. Vemos a la caída de ayer como un episodio transitorio y no como un quiebre en la tesis de convergencia de los bonos argentinos hacia sus comparables", indicaron.

Curva soberana plana

Con el rebote actual, la curva soberana vuelve a aplanarse.

El tramo corto de la curva rinde 11,3% en el GD 29 y 11,7% en el GD30. Por su parte, los títulos a 2035 y 2038 rinden 11,4% y 11,5%, mientras que los bonos más largos operan con rendimientos de 11,4% en el GD 41 y 11,1% en el GD46.

Los analistas mantienen una expectativa positiva sobre la renta fija local, encontrando oportunidades en los títulos del tramo medio y largo.

Sobre el futuro de la deuda, desde Research Mariva agregaron que mantienen una posición sobre ponderada en bonos soberanos.

"Consideramos que las elecciones legislativas de octubre serán el catalizador clave para los bonos soberanos, ya que determinarán el grado de apoyo político que el gobierno necesitará para impulsar las reformas estructurales que demanda el mercado. Esto, sumado a la solidez de los fundamentos internos, debería permitir que los bonos soberanos converjan gradualmente, a mediano plazo, hacia niveles de rendimiento consistentes con los créditos con calificación B", señalaron.

En esa línea, y simulando un ejercicio de rendimiento total de 6 meses en el que la curva soberana se normalice, alcanzando niveles de calificación crediticia B, los bonos GD38 y GD35 presentan el mayor potencial de alza, en torno al 22%.

En cuanto a los bonos a incorporar en las carteras, desde Facimex Valores destacaron que sus títulos preferidos son el GD41 y el GD35.

"En nuestro escenario base, Argentina recuperará el acceso al mercado hacia fin de año; y distintas métricas relativas a la deuda sugieren que ya estamos en niveles de apalancamiento consistentes con eso. Para ello, se necesitaría un riesgo país en torno a 550pbs, aunque no descartamos que los spreads de argentina puedan converger al EMHY (363pbs), escenario que favorecería particularmente a bonos largos como GD41 y GD35 por su mayor duration y alta convexidad", explicaron.