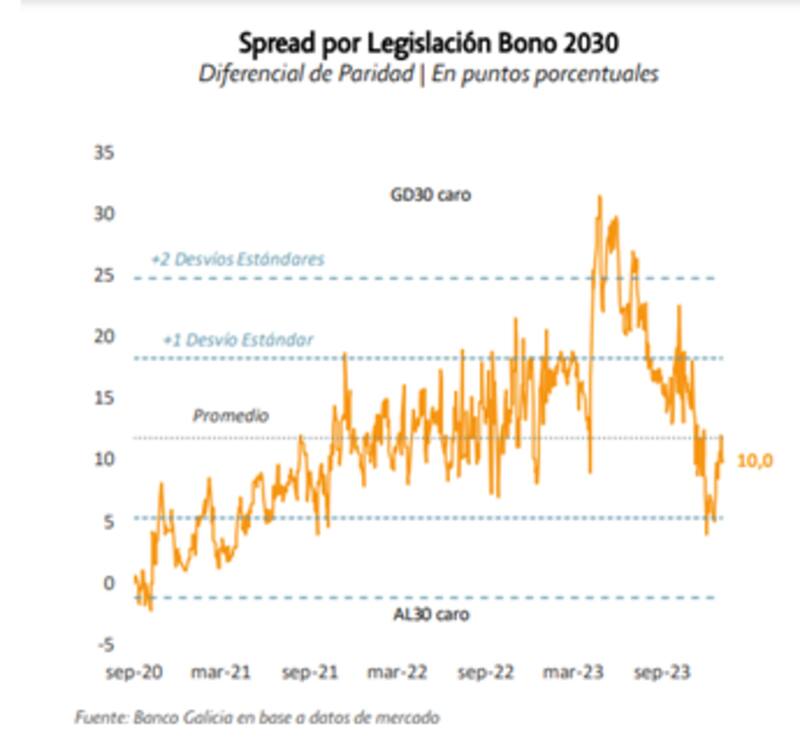

Los bonos argentinos mantienen la tendencia alcista y se ubican en máximos desde 2021. En ese avance, el spread por legislación pasó del 5% al 10%.

Dado este contexto, los inversores ven oportunidades en los Bonares (bonos de ley local) al considerar que el diferencial por legislación dejó a los Globales (ley internacional) caros.

El ABC sobre al spread por legislación

Los bonos argentinos cierran la semana con ganancias de entre 3,5% y 5,5%. Así, se ubican en máximos desde 2021.

A la hora de buscar oportunidades dentro de la curva, los analistas tienden a observar una variable clave, el cual es el diferencial por legislación (spread por legislación).

Este indicador mide la preferencia que tienen los inversores por posicionarse en bonos de ley internacional por sobre los bonos de ley local.

Generalmente, cuando los bonos operan con un mayor grado de volatilidad causada por la incertidumbre local o de estrés económico y financiera, las dudas sobre la capacidad y/o voluntad de pago del Gobierno tienden a crecer.

En ese momento, los riesgos de una reestructuración o de algún evento crediticio aumentan. Por lo tanto, ante tales amenazas, los inversores saltan a tener cobertura legal, comprando bonos con legislación Nueva York.

De esta manera, si hay algún evento crediticio, los inversores tendrán la cobertura legal en un jurado americano, probablemente menos laxo que un jurado local.

En ese contexto, el spread por legislación crece. El año pasado, dicho indicador rozó el 30%, en momentos de mayor incertidumbre.

En cambio, cuando el spread tiende a cero, indica que los inversores son indiferentes a tener bonos de ley extranjera o local.

En ese escenario, las tensiones económicas tienden a relajarse y la confianza en la capacidad y/o voluntad de pago del Gobierno crecen.

En la actualidad, el spread por legislación se ubica en niveles de 10% y el mismo creció con fuerza en las últimas jornadas desde el 5% previo hasta los valores actuales.

Los analistas de Banco Galicia ven que, con el diferencial de legislación entre los bonos de ley internacional (Globales) y los de ley local (Bonares) en niveles de 10%, se da una oportunidad de arbitraje.

"El spread por legislación refleja la prima que está dispuesta a pagar el mercado por tener legislación Nueva York versus ley local. Esta prima suele correlacionar con el precio de los bonos. Es decir, a menor precio (mayor riesgo percibido), mayor debería ser el spread por legislación, dado que hay más incentivos a elegir una legislación más robusta que nos proteja de una posible reestructuración", explicaron desde Banco Galicia.

En ese sentido, agregaron que dada esta correlación, encuentran que el spread por legislación se ubica elevado (o caro) con relación a los precios actuales

"Vemos una oportunidad para vender GD30 y comprar AL30. Si bien reconocemos que la legislación Nueva York representa un mayor valor, creemos que el spread por legislación en 10% luce elevado. Adicionalmente, en la reestructuración pasada de 2020 no se realizó un tratamiento diferencial por legislación, lo cual es un antecedente favorable", detallaron desde Banco Galicia.

Agustín Helou, trader de Portfolio Investments, entiende que el diferencial por legislación podría ampliarse de manera limitada, por lo que ve oportunidades en los Bonares.

"Yo creo que con el gobierno actual, el spread debería estar como máximo el promedio + 1 desvío, siempre y cuando mantenga la gobernabilidad. Es decir, creo que puede ampliarse un poco más, aunque creo que está cerca de su tope, para luego volver a comprimir. Además, vemos que la brecha está en niveles altos y si la misma afloja, probablemente los Bonares deban mejorar", estimó Helou.

En el promedio de largo plazo

Los valores actuales del spread por legislación del 10% coinciden con el nivel promedio de largo plazo.

El mayor diferencial se encuentra en los bonos a 2028. Es decir, el spread por legislación entre los Globales y Bonares a 2038 es del 13%. Luego le siguen los bonos a 2030 y más atrás en los bonos a 2029.

Finalmente, los bonos a 2035 y 2041 operan con un diferencial por legislación menor, en torno al 4,3%.

Si bien la asunción de Milei, con un giro hacia la centro derecha y un Gobierno más pro-mercado generó mayor confianza entre los inversores, aún siguen habiendo riesgos macroeconómicos que hacen que el spread por legislación no pueda caer hacia niveles inferiores.

De esta manera, los analistas ven que el valor actual del spread por legislación luce acorde a los riesgos que enfrentan la macroeconomía y la política local.

Maximiliano Bagilet, team líder de TSA Bursátil, entiende que el avance del spread por legislación está cerca de su techo.

"En estos niveles nos sentimos cómodos o indiferentes en el spread de legislación. Creo que podría ajustar un poco más, yendo a un 15% de spread de legislación, pero no mucho más que esto. Creo que es un spread lógico sería de entre 10% y 15% dadas las circunstancias de premio por riesgo", estimó Bagilet.

En ese sentido, y mirando hacia adelante, el especialista de TSA Bursátil considera que dicho spread se moverá en este rango de 10%, 15% hasta que haya algún driver adicional.

"Ese punto de inflexión podría ser la salida (o no) de la ley ómnibus. Creo que en el mercado se siente cómodo en estos niveles y un rango de entre 10% a 15% es un spread más que razonable para la situación actual del mercado", remarcó el especialista de TSA Bursátil.

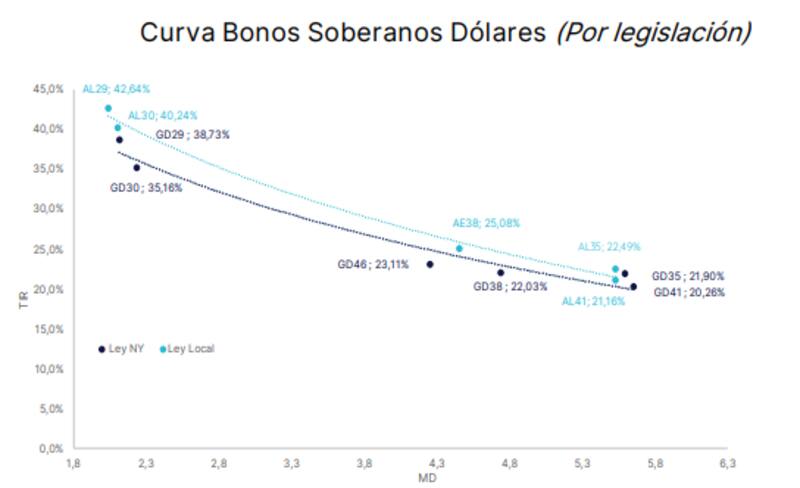

Los bonos de ley local operan con trasas de 40% a 42% en el tramo corto, mientras que los bonos de ley NY rinden entre 35% y 39% en el tramo corto.

En el tramo medio y largo, la deuda de ley argentina rinde entre 21% y 25%, mientras que los bonos de ley extranjera operan con tasas de entre 20% y 23%.

Con una visión similar, Diego Martínez Burzaco, head de estrategia de Inviu, afirmó que el spread por legislación cayó con fuerza en las últimas semanas y que desde la compañía recomendaron hacer un cambio de legislación.

Adicionalmente, Burzaco explicó que en estos niveles de 10% de spread se sienten cómodos en cuanto a la operatoria de los bonos.

"No creo que el spread por legislación pueda dispararse hacia los niveles de donde venía previamente. Salvo que se observe que se bloquean totalmente las posibilidades de cambio y ajustes estructurales en el Congreso. Es decir, que esto implique que la ley ómnibus y parte de lo del decreto no se trate o fracase rotundamente. En cambio, si eso avanza, podríamos ver a ese spread a zonas más razonables, es decir, en la zona del 5%, aproximadamente", afirmó.

En cuanto a la estrategia, Burzaco no ve valor en los bonos de ley extranjero.

"Hoy no saldría a pagar legislación de New York por el mero hecho del spread. Me parece que el 10% está bien. Y eventualmente estaría atento a cómo avanza todo el tema político en el Congreso. También habrá que ver qué novedades hay sobre el embargo por el juicio de YPF porque eventualmente eso sí podría repercutir en el spread.", dijo Martínez Burzaco.