Los analistas mantienen una visión constructiva con las acciones de Brasil para los próximos años y de cara a las elecciones.

Se abre la posibilidad de un trade electoral en el país vecino, en línea con lo evidenciado con Argentina, así como también con los demás mercados de la región, tras sus respectivas elecciones.

Buen comienzo de año para Brasil

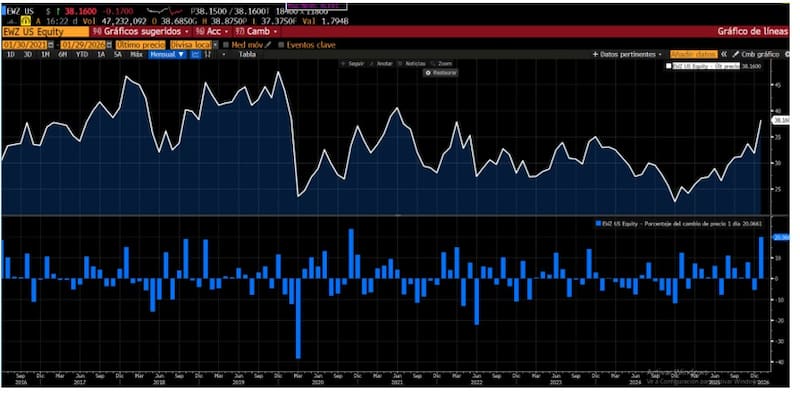

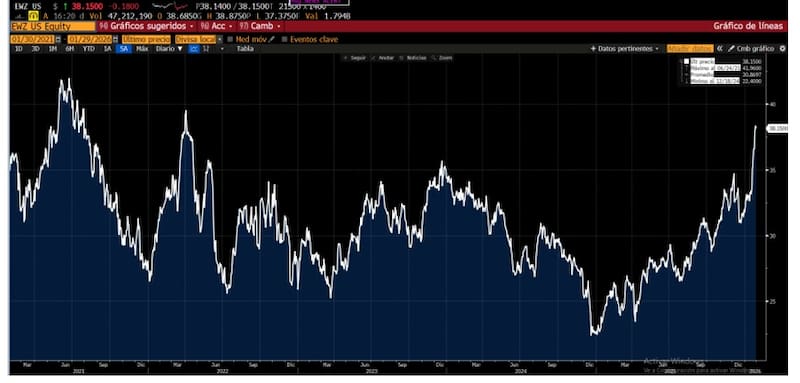

Las acciones de Brasil iniciaron el año con fuertes ganancias. El índice del país en dólares (EWZ) registra una suba en enero del 20%, siendo su mayor suba mensual desde noviembre de 2020.

Con ese avance, las acciones operan hoy en su nivel más alto desde mediados de 2022.

A su vez, el rally actual viene luego de un 2025 excepcional para los papeles brasileños, los cuales registraron avances de más del 40%, la mayor ganancia anual desde 2016.

Detrás del rally en las acciones de Brasil hay un justificativo político: este año Brasil irá a las urnas, con la expectativa de que se dé un giro hacia la centro derecha, en línea con lo que ha ocurrido en el resto de la región.

El pasado octubre, el presidente brasileño Luiz Inácio Lula da Silva prometió presentarse a la reelección este año, aspirando a un cuarto mandato.

Entre sus contrincantes en las elecciones, que se celebrarán el 4 de octubre de este año, se encuentra el senador Flavio Bolsonaro, hijo mayor del expresidente derechista Jair Bolsonaro.

Bolsonaro, aliado de larga data del presidente estadounidense Donald Trump, tiene prohibido postularse a un cargo público mientras cumple una condena de 27 años en la Superintendencia de la Policía Federal en Brasilia por participar en un intento fallido de golpe de Estado.

Lula superaba a Flavio Bolsonaro en intención de voto para las próximas elecciones, según una encuesta reciente de Quaest, encargada por la firma de corretaje Genial y citada por Reuters.

Lula superaba a Flavio Bolsonaro en intención de voto para las próximas elecciones, según una encuesta reciente de Quaest, encargada por la firma de corretaje Genial y citada por Reuters.

La encuesta reveló que, en una primera vuelta, Lula obtendría el 36% de los votos, superando el 23% de Flavio Bolsonaro y el 9% del gobernador de São Paulo, Tarcisio de Freitas, según informó Reuters.

Con las elecciones en mente, los inversores parecen estar descontando un cambio de política que podría desencadenar un reequilibrio estructural del consumo interno a la inversión, según informaron analistas de Morgan Stanley en una nota.

Esta tendencia, junto con el inicio de un ciclo de flexibilización monetaria por parte del banco central de Brasil en el primer trimestre, se consideran dos de los principales impulsores del escenario alcista para las acciones brasileñas este año.

“La reevaluación de los múltiplos de las acciones, impulsada por las menores primas de riesgo, seguida de una reaceleración del crecimiento de las ganancias en 2027, respalda la trayectoria de las ganancias de las acciones”, escribieron los analistas del banco de inversión americano.

Las acciones que más suben

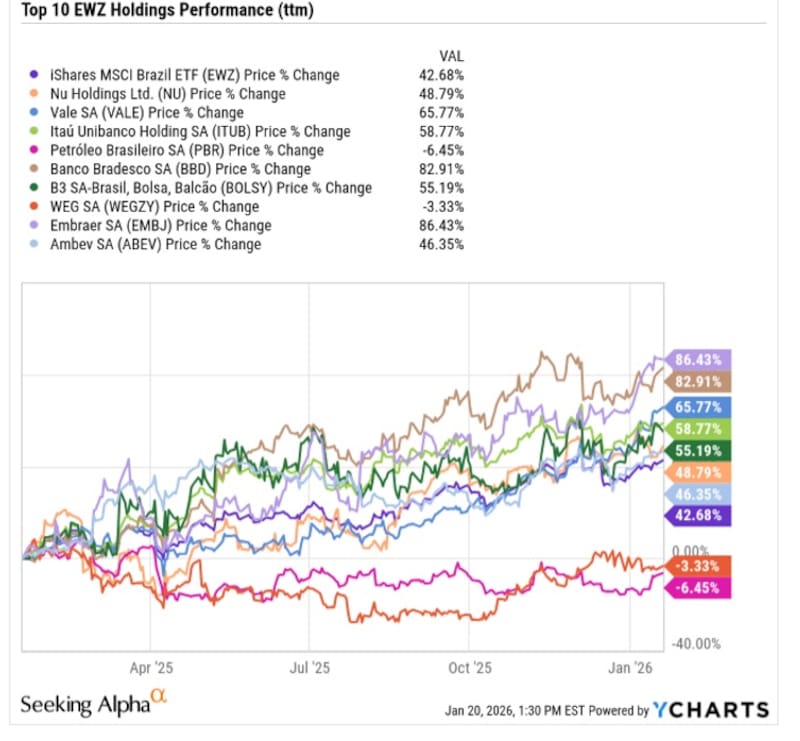

Entre las acciones que más suben este año se encuentran Petrobras, con una ganancia del 31%, seguida por Vale (30%), SID (27%), Banco Bradesco e Itau que ganaron 23% y 24% respectivamente en lo que va del año.

La acción que menos sube es Nubank, con una ganancia del 11%, detrás de Banco Santander Brasil, que gana 15% en 2026.

Desde Morgan Stanley destacaron una gama de acciones de “servicios financieros de alta calidad y sensibles a las tasas” que podrían beneficiarse de este resultado, incluyendo Nubank, XP Inc, BTG Pactual, así como empresas de consumo como Mercado Libre y Cyrela.

Según el consenso del mercado, en el escenario alcista, se prevé que el principal índice bursátil brasileño, el Ibovespa, aumente un 46 % en reales brasileños antes de finales de 2026, mientras que los bajistas prevén una caída del 42 %.

Por su parte, los analistas de Morgan Stanley pronostican que el promedio podría registrar una rentabilidad del 21 % o superior para este año.

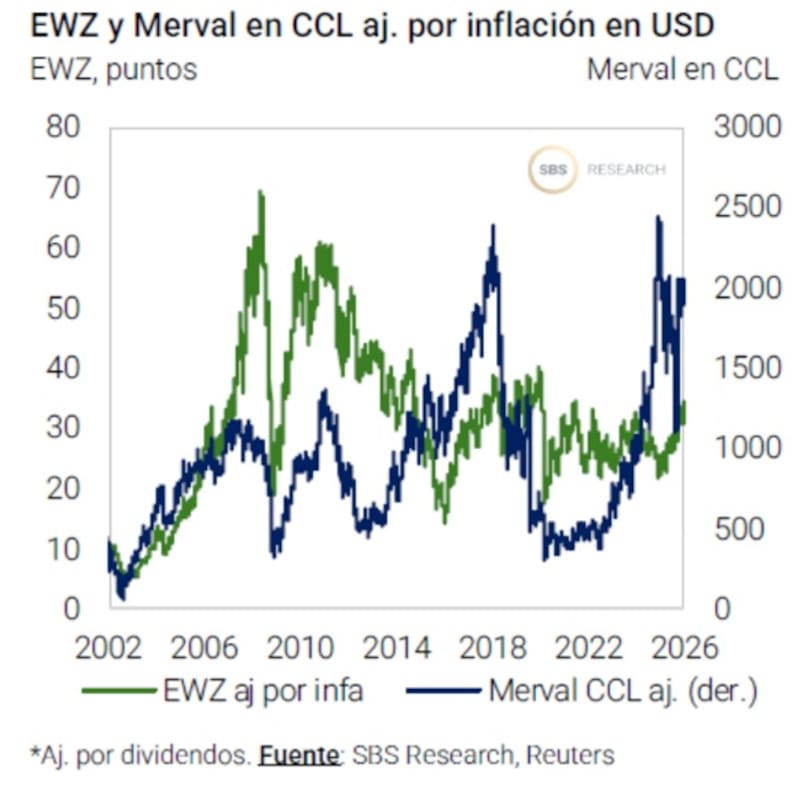

Los analistas de Baires Asset Management resaltaron que Brasil vuelve a ganar tracción como vector de diversificación regional.

“En un contexto global donde Wall Street muestra valuaciones exigentes y mayor dispersión de rendimientos, el mercado accionario brasileño empieza a recuperar protagonismo como alternativa de diversificación relevante dentro de emergentes”, indicaron.

En esa línea, agregaron que la reciente suba de los activos brasileños no responde únicamente a un rebote técnico, sino a una combinación más estructural.

“Se trata de una normalización monetaria anticipada, mejora en términos de intercambio y un posicionamiento relativo atractivo frente a otros mercados de la región”, dijeron.

Actualmente, desde una perspectiva de valoración, EWZ ya no cotiza a niveles de riesgo. Por ahora, el ETF cotiza a aproximadamente 11,3 veces sus beneficios, muy por encima del promedio de 5 años de aproximadamente 8 veces, y ya muy por encima del rango de +2 desviaciones típicas de su historial reciente.

Esto demuestra que la significativa revalorización de las acciones en el ultimo año ha cobrado fuerza.

Los analistas de Baires Asset Management explicaron que, desde el punto de vista macro, Brasil se encuentra en una fase distinta del ciclo.

“Con una inflación más controlada y una política monetaria que empieza a dejar atrás el sesgo contractivo, el escenario favorece la compresión de tasas reales y la recuperación del crédito. Este contexto tiende a beneficiar especialmente a sectores intensivos en consumo y financiamiento, al tiempo que reduce el costo de capital para empresas con flujos estables”, afirmaron.

De esta manera, y en términos de oportunidades, desde Baires Asset Management consideraron que el mayor potencial parece concentrarse en el sector financiero, particularmente bancos líderes

“Los bancos capturan tanto la baja de tasas como la reactivación del crédito, con balances sólidos y rentabilidades históricamente resilientes”, afirmaron.

En segunda instancia, puntualizaron a compañías ligadas a commodities estratégicos, tales como energía, minería y agroindustria.

“Estas empresas funcionan como cobertura natural ante escenarios de volatilidad global, pero con valuaciones todavía razonables”, detallaron.

Finalmente, señalaron al sector de consumo interno y servicios.

“La mejora del ingreso real y la estabilidad macro tienden a traducirse en expansión de márgenes y previsibilidad de flujos. En conjunto, Brasil vuelve a posicionarse como un mercado capaz de complementar carteras globales, aportando beta emergente, diversificación geográfica y una relación riesgo-retorno que hoy luce más equilibrada que en otros segmentos”, afirmaron.

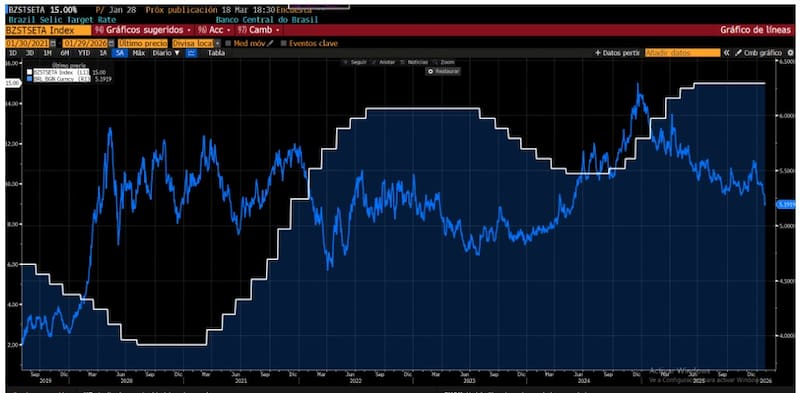

Próxima baja de tasas en Brasil

Una variable clave para Brasil está relacionada con su tasa de interés y los flujos de dólares que se dirijan a la mayor economía de la región.

Esta semana, el Banco Central de Brasil (BCB) dejó sin cambios la tasa de interés SELIC en el 15%.

A su vez, en su comunicado anticipó explícitamente que iniciará la flexibilización de las tasas en su próxima reunión planificada para marzo, y añadiendo que mantendrá una política monetaria con restricciones adecuadas para asegurar la convergencia de la inflación hacia el objetivo.

El BCB también señaló que el compromiso con el objetivo exige serenidad al evaluar la velocidad y la magnitud del ciclo, lo cual dependerá de la evolución de factores que permitan una mayor confianza en el cumplimiento del objetivo.

Según los analistas de Morgan Stanley, esta formulación dejaría la puerta abierta, y dependería de los datos, para determinar la magnitud del primer recorte de tasas, entre 25 y 50 pb.

Por otro lado, prevén que la inflación en Brasil continuará desacelerándose en los próximos meses, a pesar de la aún sólida actividad económica. Además, la apreciación de la moneda en el margen favorece un recorte inicial de 50 puntos básicos.

“Pronosticamos que la tasa Selic alcanzará el 11,50% para fin de año”, dijeron desde Morgan Stanley.

Se estima que la inflación se ubicará en 3,2% este año, a la vez que el escenario base del BCB asume una tasa Selic del 12,25% para fines de 2026 y del 10,50% para fines de 2027, y un real brasileño en R$ 5,35 (similar a la reunión anterior).

El comunicado del BCB reiteró que la inflación actual y las expectativas de inflación se mantienen por encima del objetivo.

Además, indicaron que el balance de riesgos para la inflación se mantuvo simétrico.

En cuanto a la actividad, la redacción también se mantuvo sin cambios, y el BCB reiteró que la actividad económica muestra moderación, como se esperaba, mientras que el mercado laboral se mantiene resiliente.

El hecho de que bajen las tasas de interés podría ser visto como un dato positivo también para las acciones ya que impulsaría al alza a la economía, haciendo que las grandes compañías ganen mas dinero y con mejores balances en los próximos meses.

Juan Manuel Franco, economista jefe de Grupo SBS, también ve valor en las acciones del país vecino.

“Sostenemos nuestro view optimista sobre el mercado brasileño, en donde vemos atractivo a mediano plazo. Si bien habrá elecciones presidenciales este año en ese país, que podrían implicar un incremento en la volatilidad, la diversificación en recursos naturales del país, así como la posibilidad de ingresar en un sendero de recorte de tasa SELIC, nos hace ver con ojos positivos el mediano plazo para con el equity brasileño”, detalló.