La curva de bonos en pesos CER y la de bonos en dólares se arbitró, es decir, operan con tasas similares.

Ambas curvas operan con tasas de dos dígitos y en niveles de 11,5% promedio. El riesgo país es clave para los activos locales. Si ambas clases de bonos suben, la clave pasará por determinar cuál va a subir más. ¿Cuáles son los preferidos por los analistas?

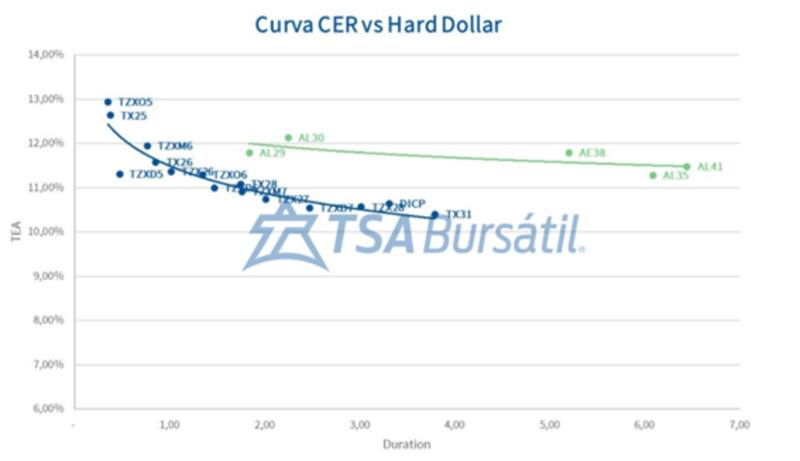

Curvas arbitradas en 11%

La curva de bonos en pesos CER y la de bonos en dólares se arbitró, es decir, operan con tasas similares.

La curva CER rinde entre 13% y 12% en el tramo corto, y evidencia tasas de 11% a 10% en los tramos medios y largos de la curva.

Por su parte, los bonos en dólares de ley local también operan con tasas de dos dígitos en niveles de 12% a 11,5% a lo largo de la curva.

La salida del cepo implicó que la curva de bonos en pesos y en dólares logre operar con rendimientos similares.

Hacia adelante, los analistas ven espacio para que ambas curvas operen con tasas inferiores, aunque requiere que los fundamentals sigan mejorando.

Facundo Barrera, analista de IMSA Alyc, explicó que se arbitraron las curvas en pesos y en dólares.

"Antes de la liberalización de una parte significativa de los controles anunciada por el equipo económico en abril, existía una marcada distorsión entre los rendimientos de instrumentos emitidos por el mismo deudor. A partir de dichos anuncios, comenzó a observarse una convergencia entre las tasas de los bonos CER y los bonos hard dollar", dijo.

Sin embargo, Barrera agregó que, dado que aún persisten ciertas restricciones para personas jurídicas, esa convergencia no es total, y todavía se registran diferencias entre ambas curvas.

¿Comprar bonos en pesos o en dólares?

Dado que ambas curvas se han arbitrado, el potencial alcista adicional que dichas curvas podrían mostrar dependerá de la dinámica que tenga el riesgo país hacia adelante.

De persistir la suba en los bonos, esto hará bajar el riesgo país.

En ese sentido, si baja el riesgo país y se mantienen arbitradas las cuvas, la clave pasara por determinar si los bonos en dólares subirán más, o en cambio, si serán los títulos en pesos los de mayor potencial.

Lisandro Meroi, Research Analyst de TSA Bursátil, considera que podríamos ver una compresión de tasas de los bonos en pesos ante el pico estacional de la demanda de dinero.

"De convalidarse la tesis de que los movimientos de la curva en pesos responden a cuestiones puramente estacionales, podríamos estar frente a puntos de entrada en renta fija en moneda local. Las tasas reales que evidencian los títulos CER permiten sumar posicionamiento en base a la expectativa de un descenso en las mismas en el mediano plazo", detalló.

Sin embargo, pensando en colocaciones hasta fin de año, la comparativa con títulos denominados en dólares, Meroi afirmó que dependerá de los movimientos que ocurran sobre el tipo de cambio.

"Los escenarios sobre el tipo de cambio planteados en el REM invitan a los inversores más conservadores a dolarizar cierta parte de sus carteras. Si bien los títulos en pesos resultarían ganadores en caso de estabilidad cambiaria, aún no está claro como jugará el segundo semestre, con el adicional de las elecciones en los próximos meses", indicó Meroi.

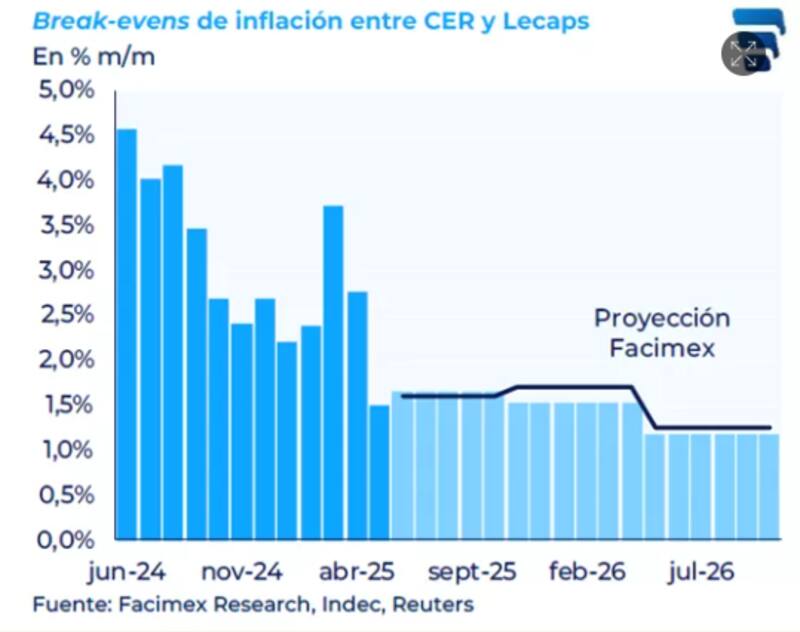

El mercado observa un proceso de mayor desinflación hacia adelante. Los break even de inflación marcan una expectativa inflacionaria de 1,5% promedio hasta fin de año, para luego bajar un escalón a 1,4% a comienzo de 2026. Luego, para mediados de 2026, la inflación volvería a descender a niveles de 1% mensual, e incluso debajo de dicha barrera.

Bajo este panorama, los analistas ven a los bonos en pesos como oportunidad.

Pablo Lazzati, CEO de Insider Finance, sigue viendo valor en los bonos en pesos y se inclina por estos.

"Desde Insider todavía vemos que queda una compresión en los bonos CER ya que estos tienen la inflación de los últimos 30 días en sus precios", sostuvo.

Desde Research Mariva destacaron también que el mercado proyecta una mayor desinflación y ven atractivo en instrumentos a tasa fija.

Los analistas de Research Mariva indicaron que los break even de inflación se ubican en 1,4% para el resto de 2025.

Esto está por encima del escenario base de Research mariva, que proyecta una inflación del 20,8% para 2025, en comparación con el 25,5% implícito del mercado.

Por esta razón, ven valor en la tasa fija, en especial los bonos mas largos.

"Consideramos que los bonos Lecaps son más atractivos que los bonos vinculados a CER. Asimismo, consideramos que Bontam (bonos duales) es más atractivo que el extremo largo de la curva Lecaps", dijeron.

En esa línea, esperan que la disminución de las tasas implícitas de futuros del dólar, junto con el compromiso del gobierno de acelerar la desinflación, podría conducir a tasas de interés nominales más bajas y un tipo de cambio más fuerte.

"Esperamos que el gobierno continúe manteniendo tasas de interés reales positivas en los próximos meses. Proyectamos una disminución en la tasa nominal anual Tamar del 34% al 27% para fin de año. Bajo este escenario, vemos TTJ26 como el más atractivo", dijeron desde Research Mariva.

En cuanto a la oportunidad en cada uno de los bonos, Barrera indicó que dependerá el perfil del inversor.

"Para aquel que enfrenta compromisos en pesos, el tramo medio y largo de la curva CER se presenta como una alternativa interesante. En un contexto de desinflación y nominalidades en baja hacia adelante, estos instrumentos ofrecen hoy tasas reales positivas de dos dígitos, lo cual resulta especialmente atractivo", dijo.

Por otro lado, agregó que, para el inversor con objetivos en moneda dura, la curva de bonos hard dollar exhibe un gran potencial, en particular por los niveles actuales del riesgo país.

"Si bien el contexto internacional, el nivel de reservas y las elecciones legislativas de medio término representan factores clave a monitorear, los valores actuales del riesgo país representan, en nuestra visión, una oportunidad relevante", consideró Barrera.

Señales de confianza en ambas curvas

La curva invertida en los bonos CER indican una expectativa de mayor desinflación hacia adelante por parte del mercado.

Los inversores se apresuran a fijar tasas reales de dos dígitos a largo plazo, haciendo que la demanda en títulos más largos sea más alta que los bonos más cortos.

Esto invierte la curva, de igual manera que ocurre en la deuda a tasa fija.

Lejos de indicar señales de desconfianza o temor sobre un riesgo crediticio, la curva invertida en los bonos en pesos muestra una expectativa de mayor desinflación.

En lo que respecta la curva en dólares, la misma también muestra señales de confianza al evidenciar un aplanamiento e incluso una pendiente positiva en el tramo más corto de la misma.

Javier Scelato, Senior Portfolio Manager Fondos Fima, destacó que la curva soberana argentina comienza a tener pendiente positiva.

"Si bien la curva tanto en legislación local como legislación NY luce plana, podríamos considerar que comenzó a tomar pendiente positiva con un GD29 que ya rinde unos pocos bps menos que GD30. Todo esto puede verse como un incipiente proceso de normalización de la curva, tal vez apoyado sobre la idea no solo de los datos económicos, sino de lo que podría ser un resultado favorable en las elecciones Octubre considerando como predictor el resultado de las elecciones de CABA", remarcó.

Hacia adelante, Scelato ve valor en los bonos del tramo medio.

"Dentro del set de activos elegibles y por la estructura de cada uno de los bonos, creemos que los Globales 2035 que empiezan a amortizar más tarde, pueden dar mejor delivery por compresión que bonos más largos (GD38, GD41 Y GD46) en la relación riesgo retorno. Es decir, ofrecer una ganancia de capital del doble por encima de los bonos más cortos, pero similar respecto de los bonos más largos por su estructura", indicó.

A modo de ejercicio, según Scelato, una compresión de 200 puntos en el Riesgo País Argentino podría ofrecer un retorno del 11,7% en GD35 vs un 3,7% en GD29 o 4,5% en GD30.

"Esta diferencia se acentúa si las curvas comprimen más. Para colocaciones más conservadoras, tal vez es el momento de aprovechar el spread por legislación en vencimientos 2029 y 2030", dijo Scelato.

La curva soberana argentina había insinuado tener pendiente positiva en enero, momento en el que el riesgo país había quebrado los 600 puntos a la baja.

Sin embargo, luego la deuda operó a la baja, y dicha normalización se postergó, haciendo que el riesgo país suba hasta los 1000 puntos.

Desde allí, los bonos volvieron a subir y el riesgo país cayó desde los 1000 a los 730 puntos.

Por su parte, Rodrigo Benítez, economista jefe de MegaQM, destacó que en las últimas semanas se ha visto como la deuda local ha mejorado su pendiente. Sin embargo, advierte que la misma aún no ha terminado de corregir la misma.

Hacia adelante, el economista jefe de MegaQM considera que la curva se va a terminar de "normalizar" cuando se recupere el acceso al mercado de deuda para el rolleo de los vencimientos de ese tramo corto. Por ello ve mejor posicionamiento para los bonos más largos.

"Vemos espacio para que mejore y genere una ganancia si se logra avanzar con esas operaciones en los próximos meses, aunque el calendario electoral puede tener algo de influencia en la definición de fechas. Dadas las paridades y las diferencias de duration, el tramo medio y largo del resto de los instrumentos pueden ser los que, en caso de poder esperarlos, pueden dejar rendimientos más atractivos potenciados por el efecto duration (baja de tasas impactan más en precios cuanto más largos son los plazos", sostuvo.