El tipo de cambio se ubica 11% debajo del techo de la banda y los analistas buscan oportunidades en pesos con retornos por encima del 11%, de modo que quede garantizado el carry trade, ya que, si sube, el BCRA intervendría para frenar al dólar.

Cuáles son esos bonos que buscan los inversores y recomiendan los analistas.

Inversiones en pesos

Cuando los inversores llevan a cabo estrategias de carry trade, lo que analizan es la tasa de interés en pesos que ofrece el instrumento en moneda local y, en paralelo, comparan dicho rendimiento con el potencial avance que el tipo de cambio podría exhibir en ese mismo periodo.

Dentro del actual esquema, los inversores calculan cuán lejos está hoy el techo de la banda en términos porcentuales y comparan dicha distancia con las tasas de interés de los bonos en pesos.

De esta manera se llega a que los bonos en pesos desde diciembre en adelante ofrecen rendimientos por encima del 11%, avance porcentual que coincide con la necesidad de suba del dólar para ubicarse fuera de la banda.

Dado que existe el compromiso de que el BCRA va a intervenir en el mercado cambiario para asegurar que el tipo de cambio no se ubique por fuera de la banda, entonces los títulos que ofrecen retornos por encima del 10% directo tienen cierta garantía de que la estrategia de carry va a resultar ganadora.

Es decir, posicionarse en pesos a estas tasas de interés y dado el nivel de la banda tiene cierta garantía en cuanto al éxito de carry por lo que el inversor apostaría a instrumentos en pesos para ganar en dólares.

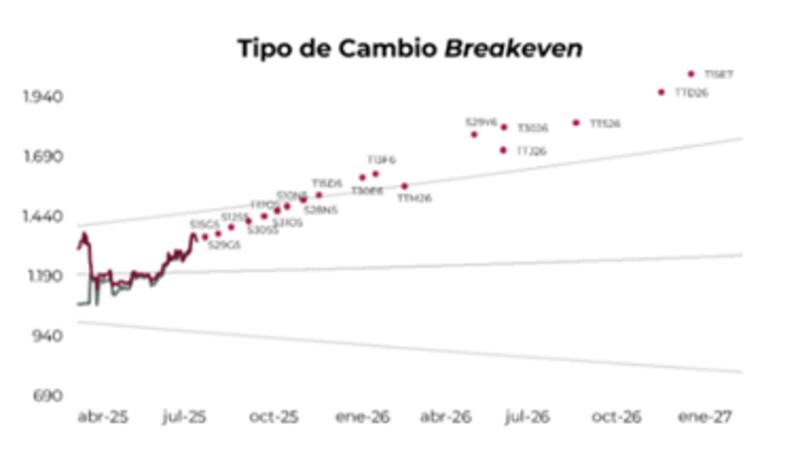

Los analistas de Cohen indicaron que a partir del Boncap a diciembre (T15D5) el tipo de cambio breakeven comienza a ubicarse por encima del techo de la banda de flotación.

"Bajo el esquema cambiario vigente, un inversor que adquiera dicho bono en la actualidad y lo mantenga hasta su vencimiento el 15 de diciembre podría obtener un rendimiento directo en dólares de al menos 0,5% (1,4% TNA). A partir de ese punto, los retornos potenciales se vuelven cada vez más atractivos", resaltaron.

En ese sentido, detallaron que, en plazos más largos, como el caso del Boncap a enero 2027 (T15E7), el rendimiento directo en dólares asciende a 17,4% (11,8% TNA), siempre y cuando se mantenga el esquema de bandas y no se altere la dinámica del régimen cambiario vigente.

"Estos rendimientos podrían ser incluso superiores si el tipo de cambio se mantiene por debajo del tipo de cambio breakeven calculado", dijeron desde Cohen.

Lisandro Meroi, Research Analyst de TSA Bursátil, coincide en que hoy los títulos que caen por fuera de la banda superior del tipo de cambio son aquellos con vencimiento a partir de 2026.

Sin embargo, agregó que a causa de la volatilidad de las últimas semanas, las Lecaps y Boncap con vencimiento en noviembre y diciembre por momentos también tengan una ganancia de carry "asegurada".

"El escenario electoral parece crear incertidumbre sobre el futuro del esquema cambiario post comicios, dividiendo la preferencia de los inversores. Con tasas elevadas y cierta calma sobre el tipo de cambio hasta fines de octubre, el posicionamiento en los títulos más cortos aparece como el preferido para inversores más conservadores, mientras que para extender duration la incorporación de CER y Duales complementan la cartera", indicó.

Confiando en el BCRA

A lo que apuesta el inversor cuando compra instrumentos que su rendimiento dejan al dólar por fuera de la banda es a que el BCRA efectivamente va a defender el techo de la banda.

En otras palabras, el inversor en instrumentos más largos en pesos especula (y confía) en que el BCRA no va a dejar correr al dólar por encima del techo de la banda, impidiendo que haya un contexto de mayor volatilidad.

Si ello ocurre, y el BCRA logra calmar cualquier eventual tensión cambiaria, las estrategias en pesos tienen cierta garantía de resultar ganadoras, medidas en dólares, es decir, que el carry sea exitoso.

La clave entonces pasa por determinar qué instrumentos conviene hoy posicionarse para especular con tal escenario.

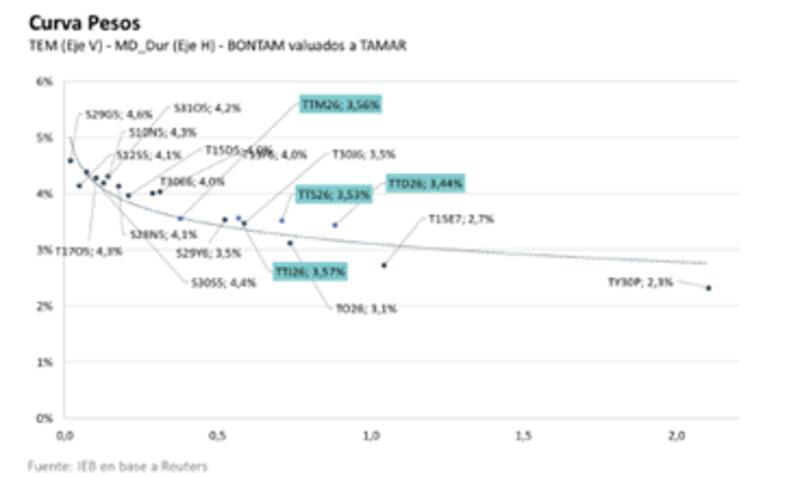

La curva a tasa fija se encuentra invertida, con niveles de tasas de interés en pesos de corto plazo en niveles de entre 4% a 5% efectivo mensual promedio.

Esto son niveles de tasa de interés muy altas, sobre todo cuando se lo compara con la inflación de 1,9% de julio y del 2% a 2,2% esperado para agosto, dejando tasas reales muy elevadas.

Por lo tanto, con tasas de interés tan altas, los analistas buscan oportunidades en pesos.

Pedro Siaba Serrate, head de estrategia de PPI, remarcó que los instrumentos en pesos con vencimientos a partir de enero están exhibiendo tipos de cambio de indiferencia por encima del nivel de la banda superior.

"El mercado se enfoca en la curva tasa fija, dado que estos instrumentos no requieren asumir la evolución de ninguna variable (como la inflación o la tasa TAMAR), sin embargo, esto también sucede en el resto. Dado que las TEAs en dólares de estos "excedentes" están bien por encima de las alternativas hard dollar, creemos que el mercado le adjudica alguna probabilidad a que haya algún cambio en la velocidad de ajuste de las bandas", sostuvo.

En cuanto a las inversiones, Siaba Serrate ve oportunidades en instrumentos de pesos.

"En nuestro reporte de carteras de agosto, incrementamos la exposición a la deuda en pesos para perfiles menos adversos al riesgo. Frente a un tipo de cambio más alto y tasas reales muy elevadas, creíamos que el ratio riesgo/retorno era atractivo frente a alternativas en moneda dura soberanas", dijeron.

Dentro de la selección de activos en pesos, desde PPI seleccionaron la BONCAP de febrero (T13F6) como una alternativa a incluir en la cartera, aunque también la combinan con LECAPs muy cortas.

"En lo que va de agosto, incluso con la reducción del riesgo país -positivo paras los Globales en dólares-, la estrategia en pesos supera el retorno total de la deuda soberana en dólares, en buena parte de los instrumentos", detalló el estratega de PPI.

Alejandro Fagan, Estratega en Balanz, consideró que dado el nivel de tasas y tipo de cambio, hoy luce más conveniente alargar duration en las carteras de pesos.

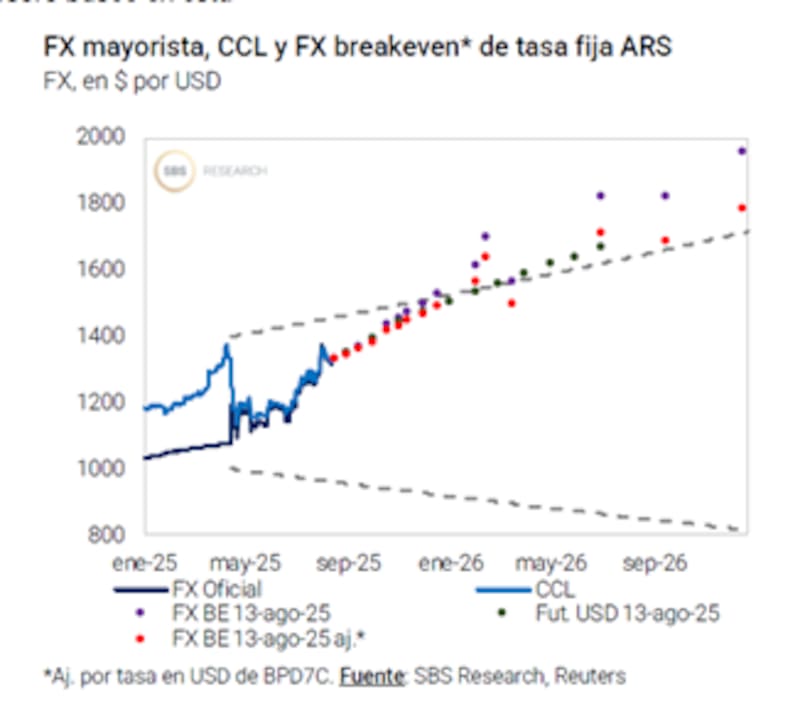

"Dada la reciente apreciación del tipo de cambio, sumada a la volatilidad observada en las últimas semanas, preferimos no posicionarnos en la parte corta de instrumentos en pesos. Para quienes buscan exposición en pesos con mayor horizonte, vemos valor en el bono dual con vencimiento en diciembre de 2026 (TTD26), que ofrece mejor cobertura frente a escenarios de mayor incertidumbre", dijo Fagan.

Tasas altas en pesos

Las señales que da el mercado es la de un contexto de fuerte apretón monetario, es decir, no hay pesos.

Esta sensación de faltante de pesos se refleja en una fuerte suba en las tasas de interés de los instrumentos en pesos, combinado con una caída en el tipo de cambio.

Es decir, el peso se aprecia y su valor sube ya que, a igual demanda, hay menos oferta.

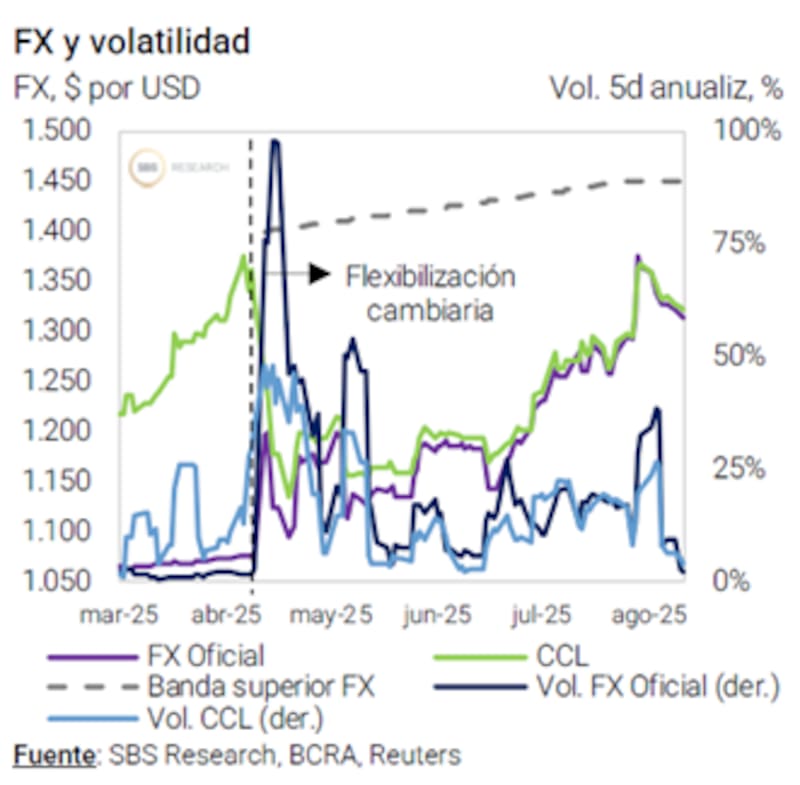

En las últimas jornadas, el tipo de cambio operó a la baja, regresando a niveles de $1300, tras haber alcanzado un pico de $1385 recientemente.

Dicha merma en el tipo de cambio también provocó un desplome en la volatilidad cambiaria.

La volatilidad a 5 días en el tipo de cambio oficial y en el contado con liquidación retrocedió a niveles del 5%, desde valores cercanos al 30% y 40% que se habían registrado semanas atrás.

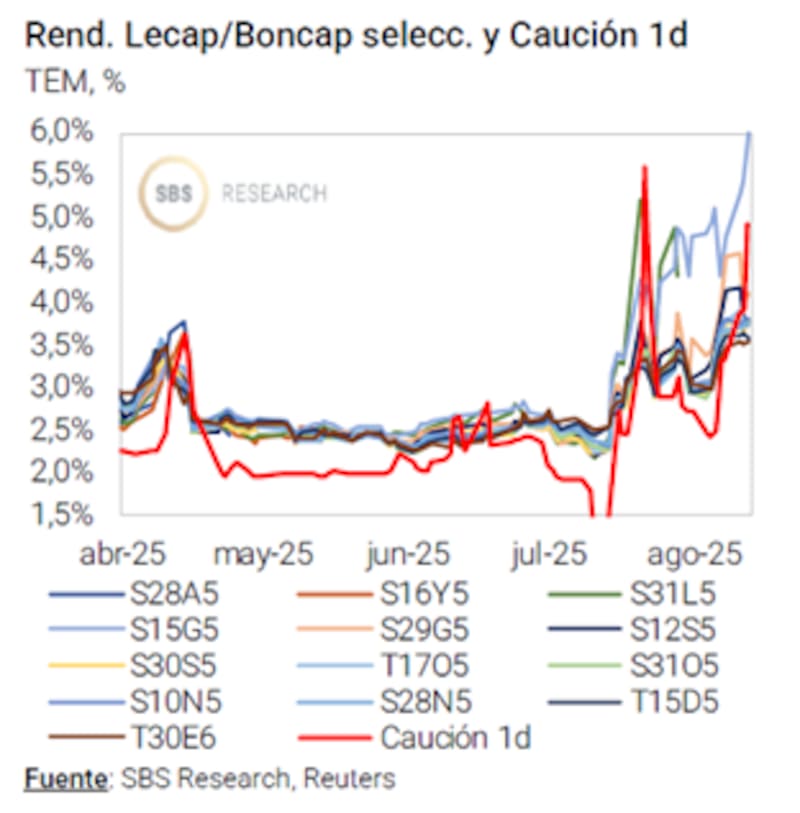

La volatilidad en el mercado de pesos es alta, con las tasas de caución ya se mueven en el rango intra-diario de entre el 65% y 2% los primeros dos días de la semana.

En paralelo, las tasas de interés en los títulos en pesos se han disparado, tanto en el mercado primario como en el mercado secundario.

La curva a tasa fija opera con tasas efectivas mensuales en niveles de 65% (TEA) en el tramo corto, cayendo a niveles de 55% en el tramo corto y a valores de 45% en el tramo medio y largo.

Los plazos más largos operan en niveles de entre 35% y 30% (TEA).

Las tasas reales en los instrumentos en pesos son muy positivas, ya que las mismas se ubican bastante por encima de la inflación esperada por los analistas en el corto y mediano plazo.

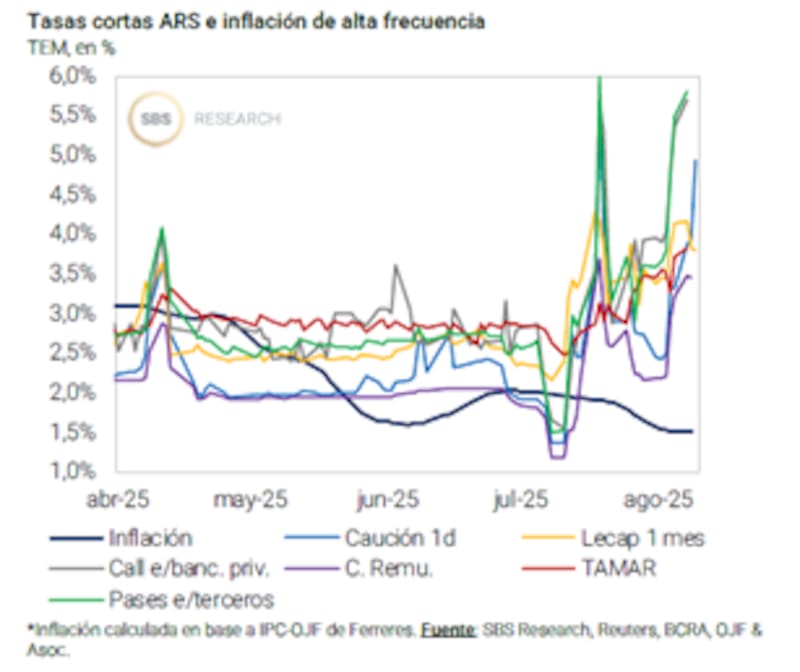

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que el mercado sigue atento a la dinámica de las tasas de interés en pesos, las cuales continuaron presionadas al alza.

"La presión alcista sobre tasas en pesos obedece al incremento en los requerimientos de encajes bancarios, que redujeron la liquidez del sistema. Ante la presión sobre tasas, el BCRA dispuso la creación de una nueva ventanilla de pases activos para aliviar necesidades de liquidez", explicó.

Desde Adcap Grupo Financiero resaltaron en un informe que ellos esperaban semanas atrás, que el Gobierno apunte a tener un dólar estable y tasas más bajas.

Por el lado de las tasas en pesos, desde Adcap Grupo Financiero agregaron que la estrategia oficial de bajar rendimientos de forma "endógena" exige un manejo de liquidez quirúrgico; en la práctica, el BCRA debería inyectar liquidez solo si refleja aumentos genuinos en la demanda de pesos.

"Hasta ahora, la implementación quedó corta, como lo muestra la mayor volatilidad de tasas de corto plazo. Por eso, es probable que los bancos armen colchones prudenciales de liquidez tras las próximas licitaciones, implicando bajos rollovers. El posicionamiento probablemente seguirá concentrado en la parte corta de la curva", comentaron desde Adcap Grupo Financiero.

Bajo este panorama de alta volatilidad de tasas, los inversores buscan alternativas de inversión en pesos, contemplando también la dinámica cambiaria y el techo de la banda, el cual debería ser defendido por el BCRA.

Desde Research Mariva ven atractivo en el posicionamiento en pesos dado que esperan que el tipo de cambio haya encontrado un nuevo valor de equilibrio.

"Prevemos que el tipo de cambio se mantendrá por encima de $1300, pero se muestra reticente a alcanzar el límite superior establecido por el gobierno en $1450 antes de las elecciones legislativas de octubre. El mercado continúa buscando un nuevo equilibrio tras el reciente cambio en la política monetaria, y varios factores respaldan la perspectiva de que el tipo de cambio se mantendrá dentro de este rango", dijeron.

En este escenario, desde Research Mariva agregaron que, para un inversor con menor aversión al riesgo, la curva de Bontam parece atractiva.

"Ofrece un mayor potencial alcista si las bandas cambiarias se mantienen después de las elecciones de octubre, a la vez que es más conservadora que las Lecaps a largo plazo en un escenario negativo. Consideramos que la TTJ26 es la más atractiva", detallaron.

Finalmente, resaltaron que, para un inversor más conservador, la Lecap, con vencimiento el 17 de octubre (justo antes de las elecciones legislativas), también se presenta como una opción atractiva.

Además, destacaron que, para un inversor más conservador, la Lecap con vencimiento el 17 de octubre, justo antes de las elecciones legislativas, (T17O5), también se presenta como una opción atractiva.

"Este instrumento ofrece un riesgo de caída limitado si el tipo de cambio alcanza el límite superior al vencimiento, a la vez que ofrece un potencial de subida del 7,6% en dólares estadounidenses, suponiendo que el tipo de cambio se mantenga estable en el nivel actual", dijeron.