La curva soberana argentina muestra una mejora: opera con tasas más bajas y la pendiente de la curva se normalizó, es decir, que los instrumentos más cortos están en niveles más bajos que los más largos.

El mercado espera una caída mayor del riesgo país y una suba adicional en los bonos con una curva normal y que la deuda opere con tasas similares a sus comparables. En este contexto, ¿cuáles son los títulos preferidos por los analistas?

La curva muestra mejoras

La curva de deuda soberana argentina se normaliza nuevamente. Es decir, que la pendiente de la curva vuelva a tener pendiente positiva. Para que eso suceda, vuelva a tener pendiente positiva, las tasas de los bonos más cortos deben rendir menos que las de los más largos.

La curva soberana tuvo pendiente negativa desde la reestructuración de deuda llevada a cabo por el ex ministro de Economía Martín Guzmán. Es decir que las tasas de los bonos más cortos estuvieron por encima de los títulos de mayor plazo.

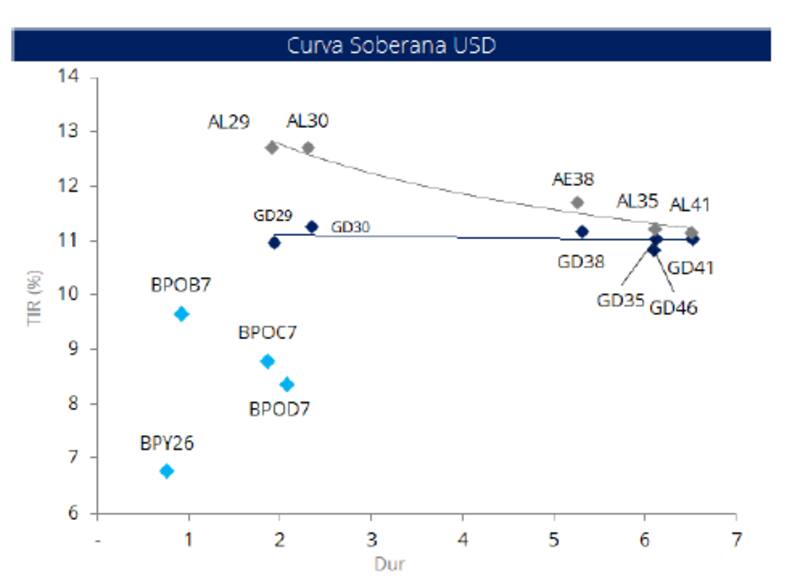

Actualmente, la curva está intentando tener una pendiente normal ya que el Global 2029 rinde 10,8%, por debajo de la tasa del Global 2030, que rinde 11,1%.

El rendimiento del Global 2035 se encuentra en 10,96% y el 2038, en 11%. Finalmente, los bonos a 2041 y 2046 están en 11% y 10,76% respectivamente.

La clave está en que el hecho de que el Global 2029 opere con tasas debajo del 2030 muestra que la curva está intentando tener pendiente positiva nuevamente.

Cuando una curva muestra pendiente negativa implica que el mercado desconfía de la capacidad y/o voluntad de pago del emisor, por lo que los inversores sospechan de la cercanía de un evento crediticio, es decir, un default.

Cuando el mercado espera un default de la deuda, dado que dicho evento se daría en el corto plazo, las tasas de los bonos más cortos tienden a ser más altos que los más largos.

A su vez, ante riesgos de default, la curva tiende a desplazarse al alza. Eso hace que los rendimientos de la deuda sean más altos. En cambio, cuando los temores de default caen, la curva no solo se aplana (y luego se torna positiva), sino que también se desplaza a la baja.

Es justamente lo que está ocurriendo actualmente, ya que la curva se aplanó y sus rendimientos cayeron con fuerza.

Javier Scelato, Senior Portfolio Manager Fondos Fima, destacó que la curva soberana argentina comienza a tener pendiente positiva.

"Si bien la curva tanto en legislación local como legislación NY luce plana, podríamos considerar que comenzó a tomar pendiente positiva con un GD29 que ya rinde unos pocos bps menos que GD30. Todo esto puede verse como un incipiente proceso de normalización de la curva, tal vez apoyado sobre la idea no solo de los datos económicos, sino de lo que podría ser un resultado favorable en las elecciones Octubre considerando como predictor el resultado de las elecciones de CABA", remarcó.

Rodrigo Benítez, economista jefe de MegaQM, destacó que en las últimas semanas se ha visto como la deuda local a tenido una performance algo superior al de otros países emergentes, impactando en la forma de la curva.

"La curva ha mejorado más en el tramo más corto, bajando parte de la pendiente negativa que tuvo por mucho tiempo. De todas formas, no ha terminado de corregir esa pendiente negativa, en especial en el tramo de Bonares (Ley Arg). En ese tramo, el diferencial de TIR es todavía alto", indicó.

Hacia adelante, el econoimista jefe de MegaQM considera que la curva se va a terminar de "normalizar" cuando se recupere el acceso al mercado de deuda para el rolleo de los vencimientos de ese tramo corto.

"Vemos espacio para que mejore y genere una ganancia si se logra avanzar con esas operaciones en los próximos meses, aunque el calendario electoral puede tener algo de influencia en la definición de fechas. Dadas las paridades y las diferencias de duration, el tramo medio y largo del resto de los instrumentos pueden ser los que, en caso de poder esperarlos, pueden dejar rendimientos más atractivos potenciados por el efecto duration (baja de tasas impactan más en precios cuanto más largos son los plazos", sostuvo.

Mejora en las variables macro

La mejora en los bonos se da gracias a la normalización de la macro, con foco en lo fiscal, junto con la liberación de los controles cambiarios y el apoyo social que mantiene Milei, pese al ajuste fiscal implementado.

En ese sentido, la curva argentina muestra una mejora respecto de la que evidenciaba a comienzo de la actual gestión, aunque aún no se ha normalizado del todo, ya que todavía sigue sin ser pendiente positiva.

De cualquier manera, dado que aún no tiene pendiente positiva, esto aún deja abierta la posibilidad a los bonos sigan subiendo bajo la expectativa de alcanzar dicha normalización.

Lisandro Meroi, Research Analyst de TSA Bursátil, explicó que hoy el mercado no solo mira la compresión de rendimientos en soberanos, sino que también presta atención a la forma que tome la curva a la hora de posicionamientos.

"Cuando uno mira bonos con calificación crediticia "B" o "BB" encontramos una pendiente positiva con el tramo corto en torno a 5% y el más largo cerca de 10%. Esto abre la posibilidad de tomar exposición en los bonos más cortos como el 2029 o 2030 para apostar tácticamente a una curva argentina que primero adquiera pendiente positiva en el proceso de normalización", indicó Meroi.

Además, agregó que "para quienes son constructivos de mediano/largo plazo, el mayor potencial reside en los títulos con vencimiento a partir de 2035, pudiendo materializar retornos de entre 10% y 30% dependiendo la convergencia a otras calificaciones".

Volviendo a tener pendiente

La curva soberana argentina había insinuado tener pendiente positiva en enero, momento en el que el riesgo país había quebrado los 600 puntos a la baja.

Sin embargo, luego la deuda operó a la baja, y dicha normalización se postergó, haciendo que el riesgo país suba hasta los 1000 puntos.

Desde allí, los bonos volvieron a subir y el riesgo país cayó desde los 1000 a los 650 puntos.

Juan Manuel Franco, economista jefe de Grupo SBS, espera que la deuda pueda seguir subiendo, dentro de la normalización de la curva.

"Seguimos viendo el mayor valor en la deuda en dólares de aquí a un año vista en GD35, basados en nuestros ejercicios de retorno total. Dicho esto, seguimos pensando que, si se normaliza la curva de Globales y pasa a tener pendiente positiva, puede haber inversores que prefieran el tramo corto como en el Global 2029 y Global 2030", dijo Franco.

Los analistas esperan que la curva siga mejorando, a la vez que se especula con la compresión de tasas hacia lo que rinden los mercados emergentes y bonos con calidad crediticia similar a la de Argentina.

Desde Research Mariva agregaron que los fundamentos internos se mantienen lo suficientemente sólidos como para permitir que los bonos soberanos converjan a mediano plazo a rendimientos similares a los de los créditos B-.

"Prevemos que se preserve el equilibrio fiscal. Asimismo, proyectamos que el gobierno acumulará reservas y retomará la senda de la desinflación en los próximos meses, lo que lo posicionará favorablemente para las elecciones legislativas de octubre. Simulando un ejercicio de rendimiento total de 6 meses en el que la curva soberana se normalice, alcanzando niveles de calificación crediticia B-, los bonos GD38 y GD35 presentan el mayor potencial de alza, en torno al 20%", indicaron.

Los analistas de Balanz mantienen una visión constructiva y de mayores subas para la deuda local.

"Tenemos una mirada positiva respecto a la renta fija soberana en dólares, en parte porque vemos una compresión de los spreads a la zona de 500pbs en este año. Si bien reconocemos que puede haber cierto nivel de volatilidad en el recorrido de los spreads hacia abajo, es razonable observar una compresión en el riesgo país en los próximos meses, influenciada por medidas que pueda tomar el Gobierno, así como también por su performance electoral", dijeron desde Balanz.

Riesgo país a la baja

Tras la salida del cepo, el riesgo país se desplomó desde los 1000 puntos hasta los 630 puntos actualmente y el mercado espera mayores bajas para el indicador que mide JP Morgan.

Además, el resultado electoral de la ciudad de buenos aires a favor del gobierno volvió a impulsar a la deuda al alza, acercando a los títulos a valores de enero pasado y máximos históricos para la renta fija local.

Gracias a la suba de los bonos, el riesgo país se volvió a acercar a los mínimos de 550 puntos alcanzados a comienzo de año.

Para los analistas de Facimex Valores, el buen resultado electoral justifica agregan exposición a deuda local.

"Un contexto global más calmo, evidencia de apoyo social al programa y un círculo virtuoso que se consolida ameritan sumar exposición al soberano", dijeron.

En ese sentido, desde Facimex Valores epseran que el riesgo país siga cayendo, por lo que ven valor en bonos en el tramo medio y largo de la curva.

"En nuestro escenario base, los spreads de la deuda argentina estarán entre el EMBI (301pbs) y los emergentes high yield (414pbs) hacia fin de año; mucho más cerca de los corporativos Oil & Gas (excluyendo YPF), actualmente en 334pbs. Esto favorecería particularmente a bonos largos como GD41 y GD35, por su mayor duration y alta convexidad, dejando retornos totales entre 28,5-30,9% hasta fin de año. Los retornos serían aún mayores (39,5-43,6%) en un escenario más optimista donde Argentina pueda converger a la curva de Brasil como en 2016 y 2017", detallaron.

Hacia adelante, Scelato ve valor en los bonos del tramo medio.

"Dentro del set de activos elegibles y por la estructura de cada uno de los bonos, creemos que los Globales 2035 que empiezan a amortizar más tarde, pueden dar mejor delivery por compresión que bonos más largos (GD38, GD41 Y GD46) en la relación riesgo retorno. Es decir, ofrecer una ganancia de capital del doble por encima de los bonos más cortos, pero similar respecto de los bonos más largos por su estructura", indicó.

A modo de ejercicio, según Scelato, una compresión de 200 puntos en el Riesgo País Argentino podría ofrecer un retorno del 11,7% en GD35 vs un 3,7% en GD29 o 4,5% en GD30.

"Esta diferencia se acentúa si las curvas comprimen más. Para colocaciones más conservadoras, tal vez es el momento de aprovechar el spread por legislación en vencimientos 2029 y 2030", dijo Scelato.

Finalmente, los analistas de Grupo IEB entienden que el riesgo país debería seguir apuntando a la baja.

"Con el optimismo presente en el mercado, es esperable que el riesgo país perfore los 600 bps, lo cual sería fundamental para que la deuda soberana adquiera confiabilidad, actualmente se ubica en 651 bps", dijeron.

Sin embargo, advierten que, para lograr este objetivo es necesario que el BCRA empiece a acumular reservas de forma genuina y fundamentalmente que el Gobierno obtenga un buen resultado en las elecciones de medio término, lo que mejoraría la gobernabilidad en los próximos dos años.

Los analistas de Cohen también esperan mayores subas en los bonos más largos.

"Mantenemos nuestra preferencia por el tramo largo de la curva de bonos soberanos bajo ley extranjera, en particular el GD35 (11% TIR) y el GD41 (11% TIR) por su capacidad obtener el mayor upside potencial si el riesgo país cae por debajo de los 500 punto básicos", detallaron.

Sin embargo, advirtieron que aún persisten desafíos para que el riesgo país continúe con la tendencia descendente observada en 2024.

"Si bien el triunfo del oficialismo en las legislativas porteñas es un indicador alentador de cara a octubre, la acumulación de reservas durante el 2025 sigue siendo un interrogante", dijeron desde Cohen.