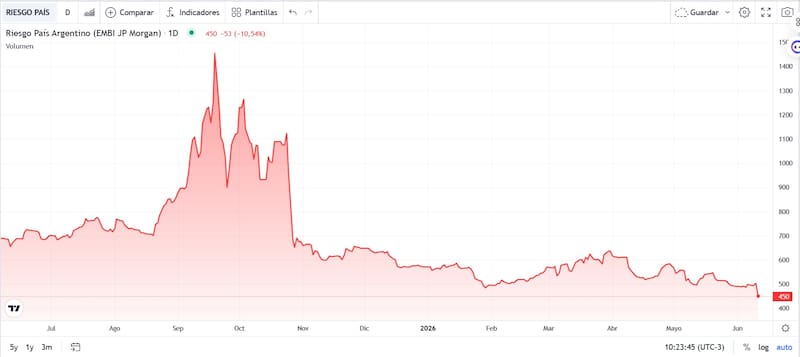

El riesgo país cae este jueves a 446 puntos, el menor nivel desde 2018, acompañado con la suba de bonos soberanos en dólares que ya en el premarket habían operado en verde, consecuencia de la mejora de la nota de la deuda soberana argentina que aplicó ayer la calificadora Standard & Poor’s.

Nuevo upgrade y suba de bonos

Standard & Poor’s Ratings mejoró ayer la nota de la deuda soberana argentina a B- desde CCC+ y esto le da un impulso mayor a los bonos.

La agencia fundamentó el upgrade en los superávits fiscales sostenidos y en la acumulación de reservas internacionales por parte del BCRA, factores que fortalecen el perfil de liquidez del soberano.

Los Globales del tramo corto suben 1,4% en los títulos a 2029 y 2030.

En el tramo medio, los Globales a 2035 y 2038 suben 3%, mientras que los bonos a 2041 y 2046 avanzan 3,5% y 3%.

Los analistas de Adcap Grupo Financiero entienden que la mejora representa otro paso importante en el proceso de normalización crediticia de Argentina.

“Después de que Fitch diera el primer paso, S&P ahora se suma, reforzando la idea de que los fundamentos económicos vuelven a ocupar un rol central. Seguimos siendo optimistas respecto de una tercera mejora de calificación por parte de Moodyʼs”, afirmaron.

Con esta noticia, el riesgo país cae con fuerza hasta los 447 puntos, siendo el valor más bajo en la era Milei.

La mejora de calificación implica una buena noticia ya que amplía el universo de inversores que pueden comprar bonos locales.

Los analistas de Max Capital consideran que esta mejora podría ampliar la base de inversores de Argentina, ya que algunos fondos y cuentas discrecionales administradas tienen límites para su exposición a activos con calificación CCC.

“Estimamos que el universo de inversores potenciales aumenta desde aproximadamente u$s 150.000 millones a más de u$s 300.000 millones. Si los flujos hacia activos argentinos representaran alrededor del 2% de ese incremento, podrían ubicarse entre u$s 2000 millones y u$s 3000 millones, un impacto significativo”, indicaron.

Con una visión similar, los analistas de Delphos Invetsment indicaron que interpretan a la recalificación como una validación crediticia de un proceso que el mercado ya venía incorporando, con los Globales 2035 operando en torno al 9% de TIR y el riesgo país en compresión.

“La mejora adquiere particular significancia desde la demanda, dado que numerosos fondos institucionales mantienen mandatos internos que restringen la tenencia de instrumentos por debajo de cierto umbral de rating, por lo que la convergencia de las calificadoras hacia B- amplía el universo de inversores habilitados para deuda soberana argentina”, afirmaron.

Con el rally actual, los títulos de deuda locales pasan a operar con menores retornos.

Los bonos más cortos caen al 7% en el bono a 2029 y 7,5% en el titulo a 2030.

En el tramo medio, los bonos rinden entre 9% y 9,2%.

En el comunicado a mod o de justificación se subrayó que a lo largo de este año se redujeron significativamente las vulnerabilidades macroeconómicas y mejoró gradualmente la liquidez externa.

La calificadora destacó como factores centrales los superávits fiscales sostenidos, la desaceleración de la inflación, la acumulación de reservas y un mayor acceso a fuentes de financiamiento para afrontar sus compromisos de deuda.

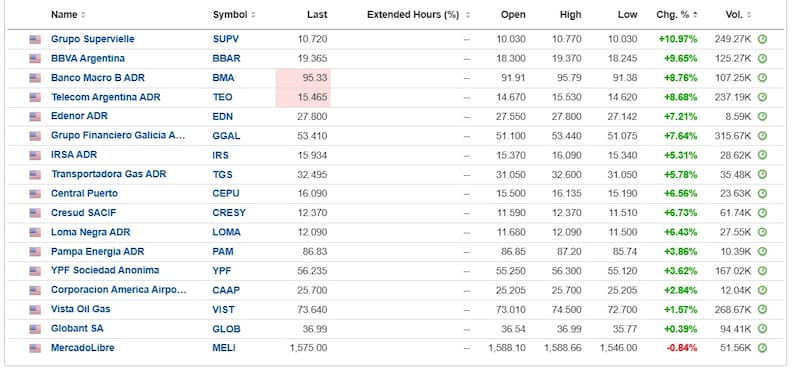

Se disparan las acciones

En el caso de las acciones, estas suben hasta 11% como el caso de Grupo Supervielle.

Otros papeles como BBVA Argentina, Banco Macro, telecom, Edenor y Galicia, muestran avances de entre 7% y 9%.

El S&P Merval en dólares sube 5,3% el jueves.

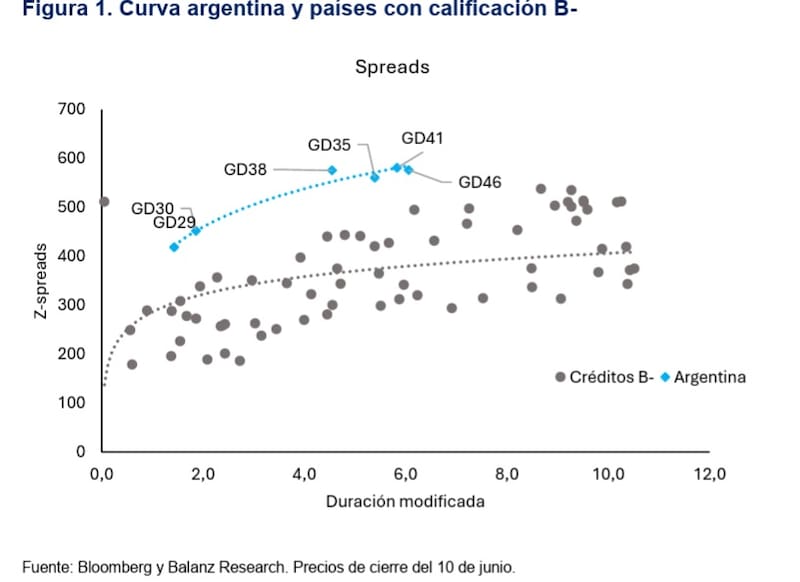

Mirando los comparables.

S&P Global Ratings se sumó a la mejora en la calificación soberana de Argentina, elevándola a B- desde CCC+ en linea con la decisión adoptada por Fitch el pasado 5 de mayo.

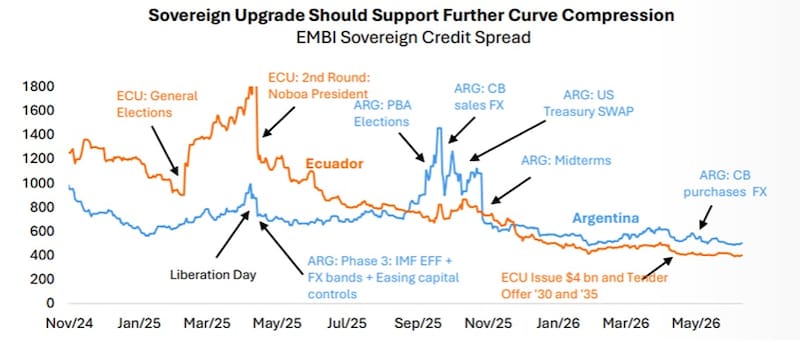

Dado el upgrade, el mercado comienza a mirar los rendimientos de los países similares en calificación crediticia, pudiendo desencadenar un avance mayor para que los títulos locales operen similares a sus comparables.

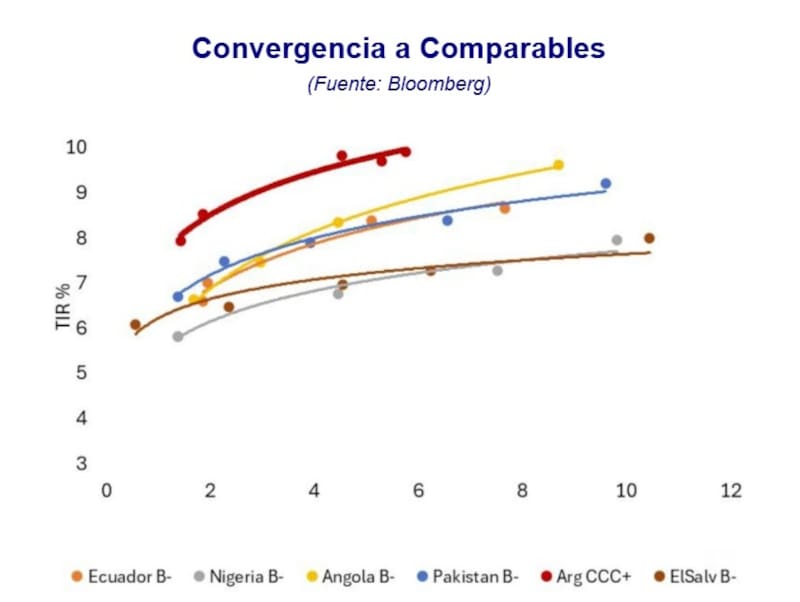

En relación con pares comparables en la categoría B-, si bien Ecuador, Pakistán y Angola presentan una mayor proximidad de sus curvas a la argentina, Nigeria y El Salvador constituyen los escenarios más optimistas.

Para Maximiliano Tessio, asesor financiero, la recalificación a B- podría alinear la curva argentina con la de estos pares, abriendo un recorrido de compresión cuantificado en hasta 17% de upside en el tramo largo.

Para Tessio, dicho potencial crece con la duration.

“Los tramos largos (GD35, GD38, GD41) exhiben un recorrido sustancialmente mayor que los cortos (GD29, GD30). En consecuencia, consideramos que la mejora debería actuar como catalizador de una compresión adicional en los Globales, abriendo eventualmente la posibilidad, descartada previamente por el ministro Caputo, de emitir bajo ley extranjera”, sostuvo Tessio.

Desde el lado de la estrategia, desde Adcap Grupo Financiero se mantienen optimistas con los bonos soberanos.

“La probabilidad de una mejora por parte de Moodyʼs permanece sin cambios y sigue siendo elevada a medida que se acerca su revisión de mediados de julio. En este contexto, esperamos que la curva argentina converja rápidamente hacia la de Ecuador, especialmente después de que una segunda gran calificadora sacara al soberano de la zona de calificaciones CCC”, explicaron.

En cuanto a los fundamentos, desde Adcap explican que las estimaciones preliminares sugieren que el ciclo completo de mejoras de calificación podría generar una demanda potencial de corto plazo cercana a los u$s 6.000 millones, equivalente a aproximadamente el 10% del flotante de bonos Globales y Bonares en manos privadas.

“La mejora de calificación debería favorecer una rotación de la base de tenedores de bonos hacia inversores más estables y respaldar una mayor compresión de spreads”, indicaron.

El regreso a los mercados

La mejora de califivacion vuelve a poner en debate la posibilidad de que la Argentina regrese a los mercados de deuda para renovar sus vencimientos.

El nivel del riesgo país también se encuentra explicado por el hecho de que el perfil de deuda de Argentina continúa siendo exigente y todavía no existen suficientes dólares para disipar por completo las dudas respecto al cumplimiento de esos compromisos. A esto se suma que el Gobierno aún no ha realizado emisiones de deuda en el mercado internacional.

El mercado considera la posibilidad de que el Gobierno coloque deuda en los mercados y refinancie sus vencimientos mediante operaciones de rollover. Sin embargo, se trata de una alternativa que todavía no se ha concretado.

En materia de financiamiento, el Gobierno ya cuenta con los dólares necesarios para afrontar los vencimientos de capital correspondientes a este año y es probable que vuelva a acceder a los mercados internacionales de capitales antes de que finalice el año.

En julio, Argentina debe afrontar pagos de capital por aproximadamente u$s 3000 millones, además de otros u$s 1300 millones en concepto de intereses, lo que suma cerca de u$s 4300 millones en vencimientos totales.

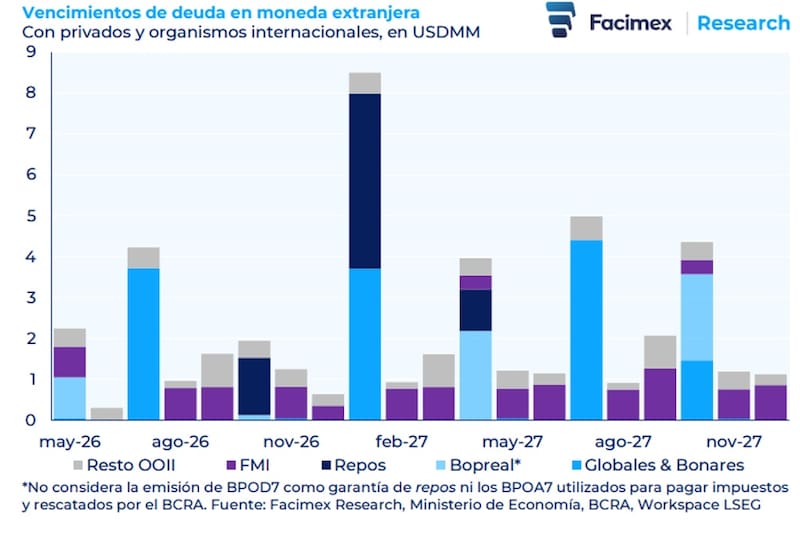

De cara a 2027, los vencimientos de deuda en moneda extranjera con privados y organismos internacionales ascienden a u$s 32.000 millones, con u$s 12.700 millones correspondientes a organismos internacionales (u$s 7400 millones con el FMI) y u4s 19.300 millones a deuda de mercado y repos con bancos internacionales.

De estos u$s 19.300 millones, unos u$s 9700 millones corresponden a Globales y Bonares, u$s 4300 millones a Bopreal y u$s 5300 millones a los repos.

Desde Balanz indicaron que esperan que esta mejora continúe reduciendo el riesgo país.

“Muchos fondos institucionales que invierten en bonos soberanos tienen mandatos que les obligan a comprar activos con un umbral mínimo de calificación crediticia. Quizá el más conocido de esos umbrales es BBB o grado de inversión, pero lo mismo sucede con el umbral B, por lo que, a medida que ingresen flujos de dichos fondos, el riesgo país continuará comprimiéndose y se acercará al nivel de los países B-“, indicaron.

Adicionalmente, desde Balanz entienden que Argentina probablemente seguirá pagando una prima de riesgo político frente a sus pares B- hasta las elecciones.

“Con la mejora en la calificación y la compresión de riesgo país que esta implicará, creemos que el gobierno buscará acceder a los mercados para prefinanciar parte de los vencimientos del año que viene. Una acumulación de reservas por encima de las metas acordadas con el FMI reduciría los riesgos a mediano plazo de cara a las elecciones”, detallaron.