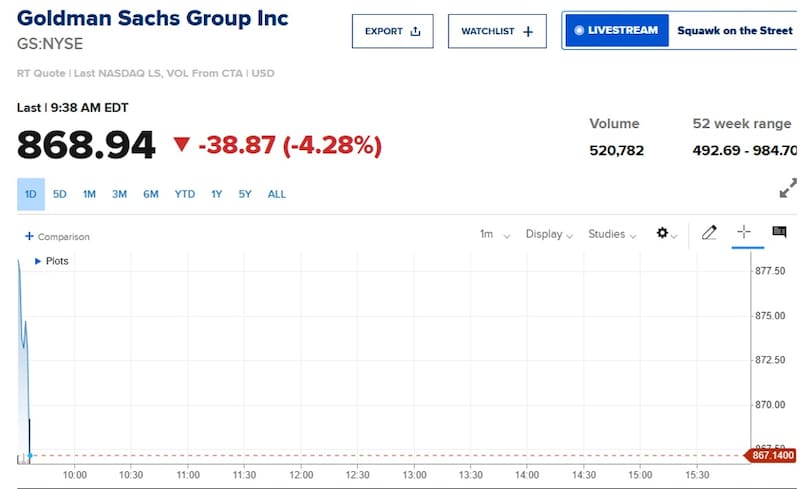

Mientras continúa el conflicto bélico, las grandes empresas en Wall Street presenta sus balances. Goldman Sachs dio el puntapié inicial dando a conocer sus números. Si bien los mismos fueron mejor de lo esperado, las acciones caen 4% arrastradas por la incertidumbre global a causa de la guerra.

El mercado mira las valuaciones en Wall Street y los analistas comienzan a buscar oportunidades.

Las acciones que presentan sus números

En medio de la guerra y de la volatilidad en los mercados a causa de la guerra, se inicia una nueva temporada de balances en Wall Street.

Históricamente son los bancos quienes inician el ciclo de presentación de balances.

En esta oportunidad Goldman Sachs arrancó con la temporada dando a conocer sus números el lunes por la mañana, antes de que abran los mercados.

Mañana por la mañana será el turno de otros gigantes de Wall Street como JP Morgan, BlackRock, Citi y WelsFargo, dentro del sector financiero. También se darán a conocer los números de Johson & Johson.

Luego, el miércoles se publicarán los balances de Morgan Stanley, Bank of America y PNC, entre los nombres más resonantes.

El jueves, Charles Schwab dará a conocer sus números, juntos con Pepsi, Bank of New York, Travelers, Abbot, Netflix, Alcoa y First National Bank.

La semana se cierra con los números de Ericsson, State Street y Fifth Third Bank.

Sobre el balance de Goldman Sachs, estas superaron las expectativas gracias a un volumen récord de operaciones bursátiles y unos ingresos por banca de inversión superiores a lo previsto.

El banco indicó que las ganancias aumentaron un 19% con respecto al mismo trimestre del año anterior, hasta alcanzar los u$s 5630 millones de dólares, o u$s 17,55 dólares por acción, por encima de los u$s 16,49 esperado.

Por su parte, los ingresos crecieron un 14%, hasta los 17.230 millones de dólares, superando los u$s 16.970 millones esperados.

Pese a los buenos resultados, las acciones del banco cayeron más del 4% en las primeras operaciones en la apertura del mercado.

Para Goldman Sachs, que obtiene la mayor parte de sus ingresos de su división de operaciones bursátiles y banca de inversión, la principal incógnita para los analistas es el impacto de la guerra con Irán, que comenzó el 28 de febrero.

Los acontecimientos disruptivos que afectan al precio de las materias primas, como el conflicto con Irán, a veces obligan a los clientes corporativos a mantenerse al margen, lo que podría poner en peligro futuras operaciones en los mercados de capitales, como fusiones o emisiones de deuda.

El CEO de Goldman, David Solomon, se refirió a la creciente volatilidad “en medio de la incertidumbre generalizada” del periodo.

“Goldman Sachs ofreció un rendimiento muy sólido para nuestros accionistas este trimestre, incluso cuando las condiciones del mercado se volvieron más volátiles”, declaró Solomon en el comunicado de resultados. “El panorama geopolítico sigue siendo muy complejo, por lo que una gestión de riesgos rigurosa debe seguir siendo fundamental para nuestra forma de operar”.

Mirando a la actual temporada de balances y en cuanto a los drivers mas importantes del mercado, los analistas ven a la dinámica en el conflicto bélico como un factor clave para determinar el futuro de los papeles en Wall Street.

Ignacio Murua, asesor financiero de Quicktrade SBS, remarcó que actualmente hay que diferenciar un poco lo que es ruido por el conflicto bélico, de lo que es señal de largo plazo.

“Tenemos que prestar atención particularmente dónde se estabiliza el precio del petróleo. Si sucede lo que piensan los analistas (que el precio del crudo se estabilice más cerca de u$s 70 que u$s 60), va a pasar un buen tiempo y vamos a estar en un escenario en donde las proyecciones de largo plazo de las compañías van a ser más altas que hace tres meses”, dijo.

En esa línea, agregó que “si prestamos atención a eso y vemos que las compañías caen materialmente, ahí se vuelve a abrir una oportunidad de largo plazo, porque todo lo que eran proyecciones mejoran sustancialmente por el mero hecho de que el crudo puede a estar más alto”

Valuaciones en Wall Street

La temporada de balances llega en un momento clave en el mercado, enmarcado por la guerra en Medio Oriente y el ensombrecimiento de las perspectivas económicas.

El conflicto en Medio Oriente y la disparada del precio del petróleo provocó un cambio en las expectativas inflacionario y sobre el futuro de la política monetaria de la Fed, abriendo las puertas a subas de tasas.

Esta sería una política monetaria contractiva, algo que los mercados no suelen ver con agrado ya que apunta a un enfriamiento de la economía de EEUU, haciendo que las empresas ganen menos y que las acciones caigan más.

Por ello, tan disrupción en el precio del petróleo generó un shock también en los mercados.

Ante tal cambio en las expectativas, las acciones operaron con fuertes bajas, haciendo que las valuaciones de las empresas retrocedan.

Sin embargo, el rebote tras la tregua firmada la semana pasada, las valuaciones se recuperaron.

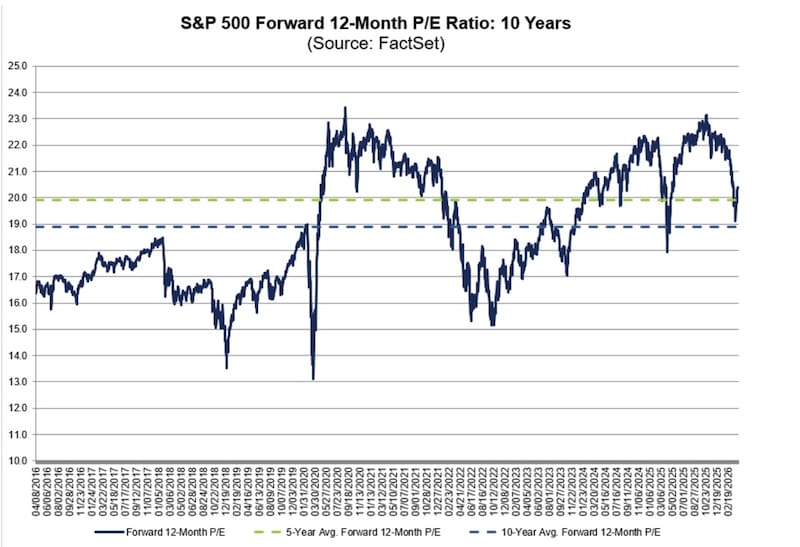

Actualmente, el Price earning de las acciones en el S&P500 se encuentran en 20,5 veces ganancias, por encima del promedio de 5 años (20 veces ganancia) y del de 10 años (19 veces ganancias).

Aun así, dichas valuaciones se ubican debajo de las 23 veces ganancias registradas a comienzo de año.

Lisandro Meroi, Analista de Research de TSA Bursátil, coincidió en que las valuaciones del mercado apuntaron a la baja en medio del proceso correctivo.

Sin embargo, advierte también que la resolución del conflicto bélico será la clave.

“Con expectativas de ganancias corporativas que continúan incrementándose, las recientes correcciones en cotizaciones han logrado descomprimir las valuaciones, lo que puede ser positivo en caso de un escenario de soft landing. Y esta es la clave para el posicionamiento, es decir, un conflicto que no se extienda mucho tiempo más, sin grandes disrupciones para la economía global, de forma tal de pensar en un sendero de tasas a la baja nuevamente”, comentó.

En ese sentido, Meroi resalta que el mercado seguirá muy atento a la marcha del conflicto bélico y su posterior impacto en las acciones.

“Hoy por hoy la incertidumbre y los idas y vueltas no permiten trabajar con escenarios concretos, generando volatilidad en los mercados. En estos niveles, cualquier novedad duradera respecto a una desescalada en el conflicto debería ser bien recibida por los activos de riesgo, sobre todo en sectores como tecnología, telecomunicaciones o consumo discrecional, que poseen mayor potencial de revalorización de acuerdo a la media de analistas”, detalló.

Pablo Lazzati, CEO de Insider Finance, indicó que actualmente está manteniendo una postura de cautela respecto al ingreso en acciones tecnológicas de Estados Unidos.

“Más allá de la corrección reciente, creemos que todavía no está del todo claro dónde puede encontrar piso el sector si el contexto geopolítico sigue deteriorándose”, afirmó.

Además, agregó que el punto central es que gran parte de la narrativa de crecimiento futuro (inteligencia artificial, chips, automatización y robótica) requiere un entorno de costos de capital y energía más favorable que el actual.

“Si el precio de la energía se mantiene elevado por un período prolongado, parte de ese crecimiento esperado podría demorarse. Hasta no tener mayor claridad sobre una eventual desescalada del conflicto con Irán y sobre cuál será el nuevo equilibrio en el mercado energético global, preferimos mantener una posición de wait and see en tecnología. Creemos que las oportunidades van a aparecer, pero probablemente cuando haya menos incertidumbre sobre el costo de la energía y el escenario macro global”, detalló Lazzati.

Mayor impacto en las big tech

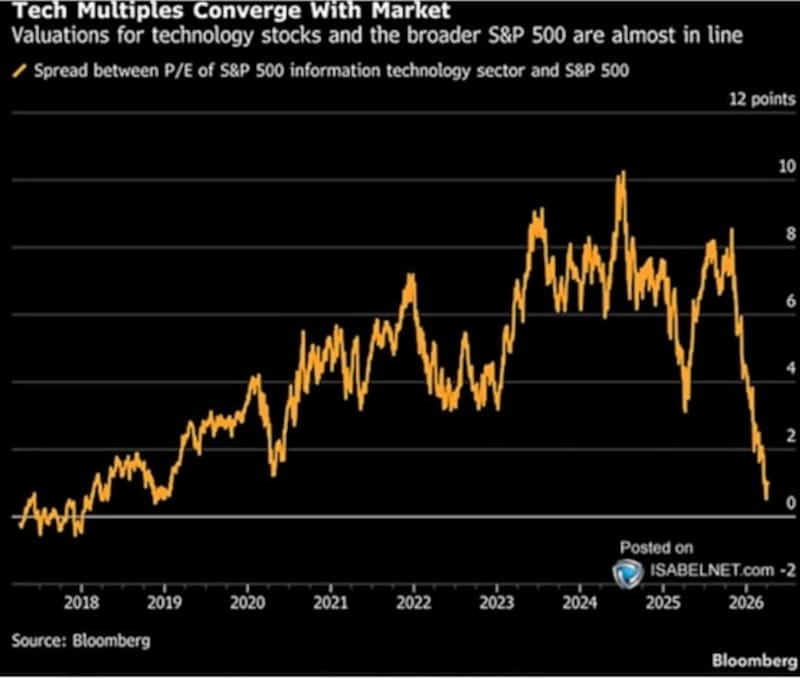

En donde más se vio el impacto de la reversión en las valuaciones es el sector tecnológico.

La suba de tasas tiende a golpear más a aquellos sectores más sensibles a tal política monetaria agresiva y a la suba en los rendimientos de los bonos del tesoro americano.

En ese sentido, las tecnológicas tienden a tener una mayor volatilidad y por ello la reversión en las valuaciones fue más agresiva en este caso.

Además, en el pasado las acciones tecnológicas son las que más habían subido mientras que ahora son las que mayores pérdidas evidencian.

Con el ajuste actual, las valuaciones de las tecnológicas se arbitraron al resto de los sectores en Wall Street.

Tomando en consideración el índice de valuación clásico en Wall Street, el Price Earning Ratio (P/E) de las grandes tecnológicas, el mismo pasó de 34 veces ganancias a 24 veces ganancias desde el estallido de la guerra.

Esto representó una baja mucho mayor respecto de la merma evidenciada en las valuaciones del S&P500, el cual cayó desde 23 a 20 veces ganancias.

De esta manera, y tras una fuerte caída desde los máximos históricos del año pasado, las acciones tecnológicas vuelven a parecer atractivas para los inversores dispuestos a apostar a largo plazo.

Maximiliano Tessio, analista financiero, consideró que la corrección que estamos viendo en Wall Street responde más a un cambio de liderazgo que a un deterioro general del mercado.

“En los últimos años, gran parte del rendimiento del S&P 500 estuvo muy concentrado en un grupo reducido de compañías tecnológicas, y hoy ese posicionamiento empieza a desarmarse. Por eso, los índices ponderados por capitalización muestran caídas más marcadas, mientras que el Equal Weight refleja un comportamiento más defensivo, lo que sugiere que no estamos frente a una liquidación generalizada sino a una rotación”, comentó.

En cuanto a las inversiones, Tessio entiende que, en este contexto, empiezan a aparecer oportunidades.

“La volatilidad y los cambios rápidos en la narrativa del mercado generan dislocaciones de valuación en compañías de calidad que habían quedado exigidas. A la vez, el hecho de que el Equal Weight caiga menos es una señal de que el mercado comienza a ampliar el liderazgo, lo que favorece a otros segmentos que venían rezagados”, dijo.

Desde el lado de las acciones puntuales, Tessio resaltó el potencial en Mercado Libre y NuBank ya que considera que dichas acciones combinan crecimiento estructural con modelos de negocio sólidos en la región.

Tessio resalta que el mercado está mas exigente con las Big Tech.

“En tecnología no vemos un fin de ciclo, sino un cambio de enfoque: el mercado empieza a exigir más fundamentos y menos narrativa. El crecimiento de ganancias sigue siendo el principal driver, por lo que las oportunidades aparecen en empresas con earnings sólidos y ventajas competitivas claras que hayan corregido por ajuste de múltiplos más que por deterioro estructural”, remarcó.

La fuerte reversión en las acciones en general y las tecnológicas en particular, las deja a estos papeles en puntos de entrada mas atractivos de mediano plazo.

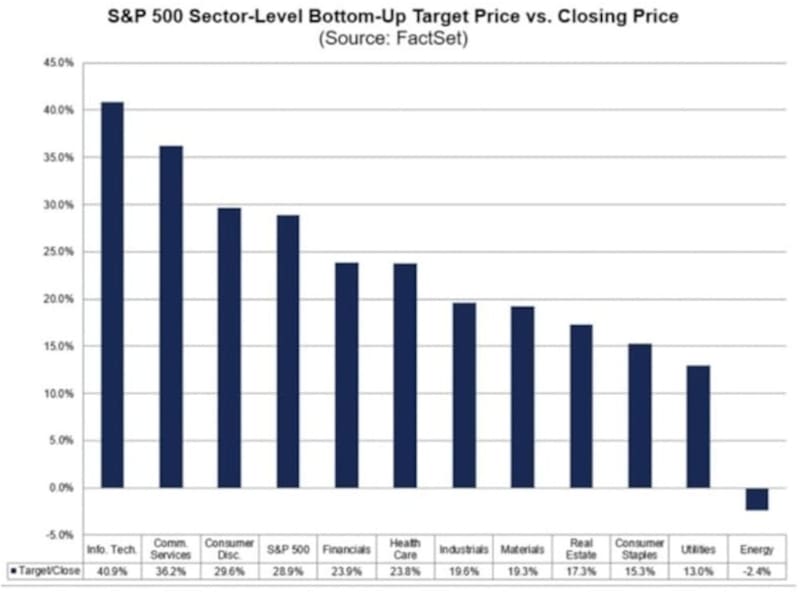

Según indicaron desde la consultora internacional FactSet, los analistas del mercado predicen que el sector de Tecnologías de la Información experimentará el mayor aumento de precios de los 11 sectores durante los próximos 12 meses

Mirando a los próximos 12 meses, el sector tecnológico podría subir 41%, seguido por servicios de comunicación y consumo discrecional, con ganancias de 36% y 29%.

Por su parte, el S&P500 podría ganar 29% en los próximos 12 meses, seguido del sector financiero, del de salud, el industrial, materiales y real estate, con subas de entre 24% y 17% en el próximo año.

De cualquier manera, los analistas muestran cierta cautela a la hora de posicionarse mas agresivamente en los papeles tecnológicos.

Los analistas de Sailing Inversiones indicaron que hoy ven potencial en el sector petrolero, agro y alimentos y metales.

“El petróleo supo cotizar los 100 dólares y analistas advierten que podría llegar a 140 a 200 si el conflicto en Medio Oriente se profundiza. Las empresas productoras de petróleo y gas están generando caja récord. Además, el sector de agro y alimentos tiene potencial en un mundo donde las cadenas de suministro se fragmentan y los países priorizan la autosuficiencia alimentaria, los productores agrícolas ganan poder de negociación”, comentaron.

Sobre el sector tecnológico, desde Sailing Inversiones se muestran más conservadores y favorecen otras partes del mercado.

“La tecnología fue el sector estrella de la última década y por eso concentró la mayor parte del dinero de los inversores. Pero justamente esa concentración es lo que hoy genera vulnerabilidad. Las materias primas y la energía, en cambio, ofrecen una combinación poco habitual, es decir, buenos fundamentos, valuaciones razonables y un viento de cola geopolítico que no va a desaparecer de un día para el otro”.