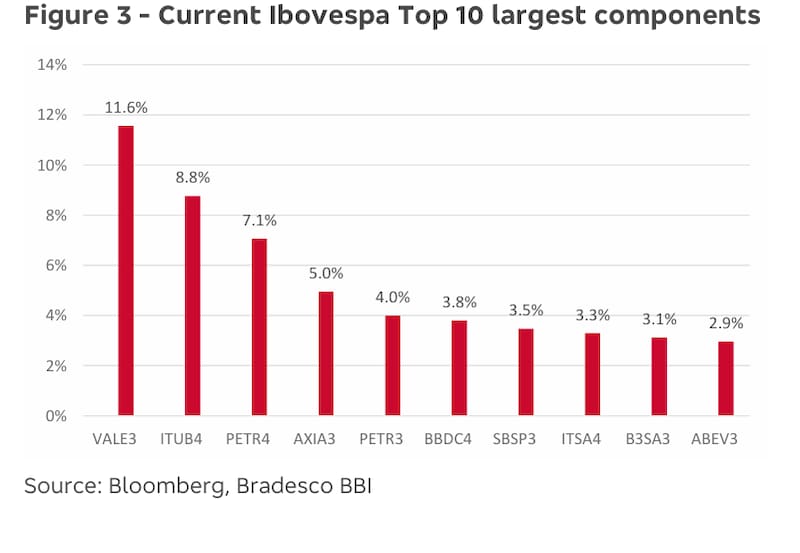

Durante años, el Ibovespa fue el reflejo de la vieja economía brasileña. Bancos, petroleras, mineras y empresas reguladas dominaron un índice que terminó convirtiéndose en uno de los mercados más baratos del planeta, pero también en uno de los menos representativos de la transformación que atravesó la economía del país.

Ahora eso podría empezar a cambiar.

Un informe de Bradesco BBI sostiene que B3, la bolsa de Brasil, analiza la reforma metodológica más importante del Ibovespa en más de una década, con el objetivo de incorporar compañías vinculadas al universo tecnológico, fintech y comercio electrónico que hoy permanecen fuera del principal índice bursátil brasileño pese a generar buena parte de su negocio dentro del país.

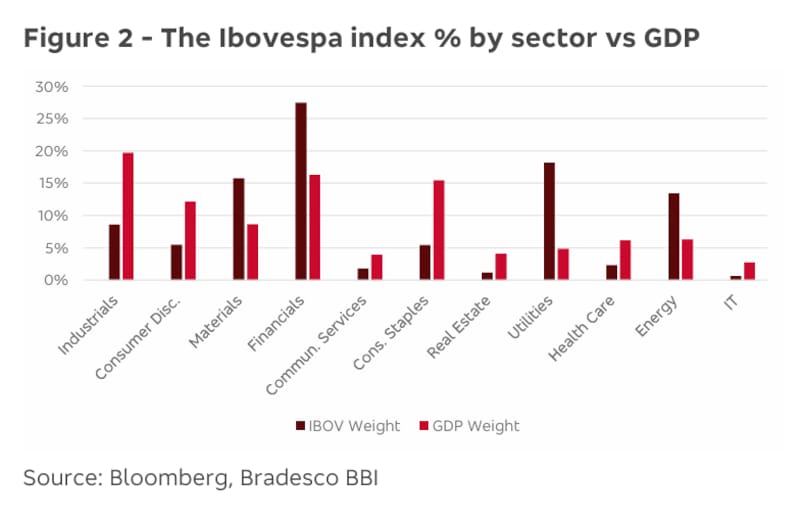

La iniciativa apunta a resolver una distorsión que profundizó con el tiempo. Mientras la economía brasileña ganó peso en sectores digitales y servicios financieros, el Ibovespa sigue concentra cerca del 40% de su cartera entre bancos y compañías de energía, una composición que ya no refleja la estructura productiva del país.

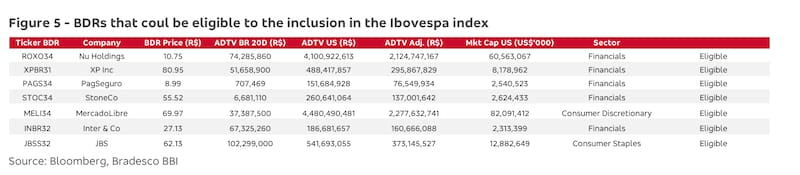

La propuesta de B3 consiste en modificar los criterios de elegibilidad para permitir el ingreso de BDRs, certificados que representan acciones extranjeras negociadas en Brasil, al estilo de los Cedear, siempre que las compañías demuestren un fuerte vínculo económico con el mercado brasileño.

Para ello ya no bastará únicamente con la liquidez de negociación, sino que también se evaluarán variables como ingresos generados en Brasil, cantidad de empleados, activos, presencia ejecutiva e historia operativa en el país.

Bajo esa metodología, Bradesco identificó siete compañías que cumplirían los requisitos para incorporarse al índice:

- Mercado Libre,

- Nu Holdings,

- XP,

- Inter,

- StoneCo,

- PagSeguro y

- JBS.

Todas superarían los umbrales exigidos utilizando una nueva métrica que combina la liquidez de los BDRs en Brasil con parte del volumen negociado por las acciones originales en Estados Unidos.

Entre todas ellas, Mercado Libre aparece como el caso más relevante. Aunque la compañía está constituida en Estados Unidos y tiene su sede en Uruguay, aproximadamente el 55% de sus ingresos provienen de Brasil, lo que, según Bradesco, le permitiría cumplir con el criterio de “actividad económica predominante” dentro del país.

Su incorporación modificaría significativamente el perfil sectorial del Ibovespa al incrementar el peso del consumo discrecional y reducir la histórica concentración en bancos y materias primas.

Los cambios también alterarían las métricas financieras del principal índice brasileño. Actualmente el Ibovespa cotiza con una relación precio/beneficio (P/E) proyectada cercana a 8,6 veces, un retorno sobre patrimonio (ROE) del 16% y un dividend yield próximo al 6%.

Con la incorporación de las nuevas empresas, especialmente Mercado Libre, el múltiplo subiría hasta casi 14 veces ganancias futuras, el ROE ascendería al 18% y el rendimiento por dividendos caería hacia el 2%, reflejando una composición mucho más orientada al crecimiento que al reparto de utilidades.

Para Bradesco, ese cambio no implica necesariamente que el índice sea más difícil de superar para los gestores activos, pero sí modifica por completo la narrativa de inversión sobre Brasil.

El mercado dejaría de presentarse únicamente como una apuesta de valor basada en bancos, petróleo y minería para comenzar a incorporar compañías con mayores tasas de crecimiento estructural y rentabilidades más elevadas.

La otra consecuencia podría sentirse sobre los flujos de inversión. Si las nuevas incorporaciones alcanzaran una ponderación cercana al 9% dentro del índice, Bradesco estima que los fondos pasivos y estrategias indexadas podrían verse obligados a comprar alrededor de R$13.000 millones en acciones de compañías como Mercado Libre y Nu Holdings para replicar la nueva composición del Ibovespa.

Sin embargo, el banco evita presentar el proceso como un catalizador inmediato. La regulación vigente limita la exposición de los fondos de pensión brasileños a los BDRs, por lo que una parte importante de la demanda potencial todavía no podría materializarse.

Por esa razón, los analistas describen el escenario como una oportunidad de desarrollo gradual, cuyos efectos probablemente se distribuyan a lo largo de varios años y no en cuestión de semanas.

El informe también analiza una segunda reforma que permitiría a B3 cobrar licencias por el uso de sus índices a un universo mucho más amplio de fondos de inversión, además de los ETFs.

No obstante, Bradesco considera que el impacto económico sería reducido, con un incremento estimado inferior al 1% sobre los ingresos de la bolsa brasileña, por lo que entiende que el verdadero cambio estructural proviene de la modernización del propio Ibovespa.

La conclusión del banco es que el Ibovespa se mantiene como el índice bursátil más barato entre los grandes mercados internacionales, pero podría dejar de ser visto únicamente como un mercado “value”.

Y es que, si la reforma avanza, la Bolsa del gigante sudamericano pasaría a ofrecer un benchmark más equilibrado entre valor, crecimiento y calidad, una transformación que podría cambiar la forma en que los grandes inversores globales asignan capital al mercado brasileño durante la próxima década.