En esta noticia

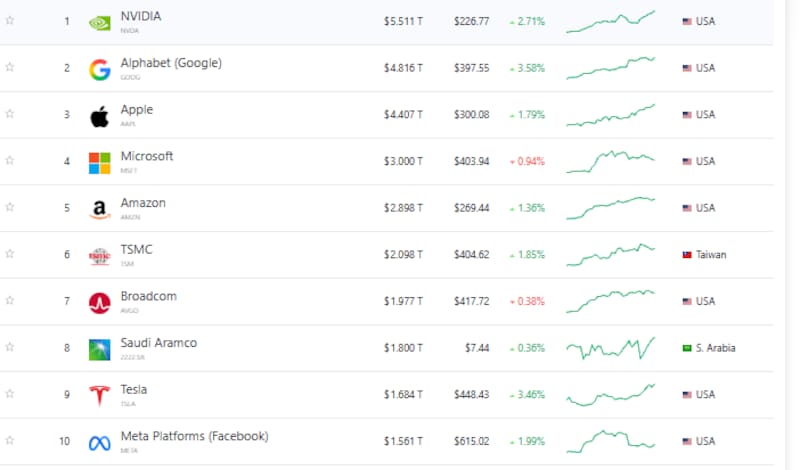

El ranking mundial de empresas por capitalización bursátil muestra un cambio de época cada vez más evidente. Nvidia se consolidó como la compañía más valiosa del planeta, impulsada por la demanda explosiva de chips para entrenar modelos de Inteligencia Artificial, mientras Alphabet (Google) escaló posiciones gracias al crecimiento de Google Cloud y la monetización acelerada de sus desarrollos vinculados a la IA generativa.

Sin embargo, hay un papel que cayó más de 17% y atrae la atención de los inversores por su sólido negocio a futuro, lo que llevó a los grandes bancos de inversión a fijar un precio objetivo para la acción que llega al 54% de upside desde los valores actuales en dólares.

Cabe recordar que durante más de una década, Apple y Microsoft dominaron cómodamente el podio bursátil global. Hoy, ambas compañías empiezan a ceder terreno frente a empresas directamente expuestas al “pico y pala” de la revolución de IA: semiconductores, infraestructura de data centers, redes y capacidad computacional.

En ese contexto, firmas como TSMC y Broadcom ganaron peso de manera acelerada, beneficiadas por el cuello de botella global en capacidad de procesamiento y la necesidad de expandir infraestructura tecnológica a escala industrial.

La lectura de Wall Street es que el mercado dejó de premiar únicamente a las empresas con grandes ecosistemas digitales y comenzó a poner el foco en quién controla la infraestructura crítica de la nueva economía. El fenómeno incluso desplazó a gigantes tradicionales. Saudi Aramco perdió posiciones en el ranking global pese a los altos precios energéticos, mientras compañías más defensivas o vinculadas al consumo masivo quedaron del todo relegadas frente a la fiebre tecnológica.

Pero en medio de esa rotación extrema apareció un caso que empieza a captar cada vez más atención entre grandes fondos e inversores institucionales: Microsoft. La compañía acumula una caída cercana al 17% en lo que va del año y, paradójicamente, eso es exactamente lo que empezó a seducir al mercado.

¿Qué hay detrás de Microsoft?

Para muchos administradores de cartera, Microsoft se transformó en una de las pocas “mega caps” de inteligencia artificial que todavía ofrece una ventana de entrada razonable luego del rally histórico del sector.

Mientras Nvidia cotiza bajo valuaciones cada vez más exigentes y Alphabet ya recuperó gran parte del terreno perdido, MSFT aparece como una apuesta más defensiva dentro del boom de IA. Tiene flujo de caja masivo, liderazgo en software corporativo, exposición directa a OpenAI y una posición dominante en cloud computing a través de Azure.

La tesis que gana fuerza en Wall Street, y en la City porteña , es que el mercado podría estar castigando de forma excesiva a Microsoft por una desaceleración temporal en crecimiento y por la presión de gasto en infraestructura de inteligencia artificial.

Sin embargo, muchos gestores consideran que justamente esa inversión multimillonaria en data centers y capacidad computacional es lo que podría consolidar su liderazgo en la próxima década.

Sobre esto, Milo Farro, research de Rava Bursátil, dijo a El Cronista que a pesar del fuerte rally en el sector tecnológico desde el 30 de marzo, “todavía quedan algunas oportunidades para inversores moderados que buscan valor a largo plazo”.

Farro comentó que dentro de las 10 empresas con mayor capitalización se encuentra Microsoft (MSFT), “compañía que viene rezagada respecto del mercado producto de los temores sobre el impacto de la IA en el software tradicional, la posición competitiva de Copilot y un guidance de márgenes inferior a lo esperado por el consenso”.

Farro advirtió que las acciones cayeron 15% en lo transcurrido de 2026, a comparación de la suba de 8% en el S&P 500, y en la zona de u$s 405 cotiza a 20,5 veces las ganancias proyectadas, un múltiplo considerado bajo para una bigtech con proyecciones de crecimiento de ingresos y ganancias a doble dígito.

¿Una oportunidad histórica en plena fiebre por la IA?

Por su parte, Fernado Ibarra, analista en Emerald Capital, también se inclinó por MSFT ante la consulta de este medio. Recordó que el último balance de Microsoft mostró números que, en cualquier otro contexto, probablemente hubiesen impulsado con fuerza a la acción. “La compañía reportó ingresos por u$s 82.900 millones, un crecimiento interanual del 18%, junto con una ganancia neta de u$s 31.800 millones y un beneficio por acción (EPS) de u$s 4,27, un 23% más que un año atrás”.

Ibarra advirtió que el motor principal volvió a ser Azure. El negocio de nube creció 30% interanual y mantiene márgenes operativos cercanos al 40%, lo que confirma que la demanda por capacidad de procesamiento e infraestructura de inteligencia artificial sigue extremadamente sólida.

“Al mismo tiempo, el segmento de Productividad y Business Processes —donde conviven Microsoft 365 y Copilot— opera con márgenes cercanos al 60%, mostrando que el negocio tradicional de software corporativo todavía conserva una rentabilidad extraordinaria incluso en plena transición hacia IA”, señaló el estratega.

Y agregó: “La generación de caja también sigue siendo gigantesca. Microsoft devolvió u$s 10.200 millones a accionistas en un solo trimestre mediante dividendos y recompras de acciones, aun mientras acelera una de las mayores inversiones de infraestructura tecnológica de su historia”.

Entonces, ¿por qué cae la acción?

El mercado empezó a poner el foco en el nivel de gasto de capital. Microsoft está destinando cerca de u$s 190.000 millones anuales a infraestructura vinculada a inteligencia artificial, un salto de 61% interanual.

“Es un volumen de inversión que genera presión sobre márgenes y flujo de caja de corto plazo, aunque la apuesta estratégica es mucho más profunda: construir la infraestructura sobre la que funcionará buena parte de la economía global de IA durante la próxima década”, aseguró Ibarra.

Desde lo técnico, el papel todavía muestra debilidad en el corto plazo y mantiene una tendencia bajista táctica. “Sin embargo, en horizonte de largo plazo la estructura sigue siendo sólida: la acción permanece por encima de su promedio móvil de 200 semanas, un indicador que muchos fondos utilizan para medir tendencias estructurales”, dijo el experto.

En ese contexto, la caída cercana al 17% en lo que va del año empezó a cambiar la ecuación para muchos inversores institucionales. El retroceso alejó a Microsoft de valuaciones extremas y abrió un punto de entrada más racional dentro del universo de mega tecnológicas ligadas a inteligencia artificial.

De hecho, Ibarra comentó que grandes bancos de inversión como JP Morgan Chase y Wells Fargo ajustaron recientemente al alza sus precios objetivo para la acción, llevándolos hacia la zona de los u$s 625, lo que expone que parte de Wall Street ve a Microsoft como uno de los grandes ganadores estructurales de la revolución de IA.

Así, con la acción en torno a los u$s 405 y precios objetivo fijados por JP Morgan Chase y Wells Fargo cerca de los u$s 625, el upside implícito ronda el 54%.