El ingreso de dólares financieros volvió a ganar protagonismo en el mercado cambiario argentino en el arranque del año, en un contexto en el que el país depende de esos flujos para sostener la oferta de divisas. La colocación de deuda de empresas cumple un rol clave en ese sentido.

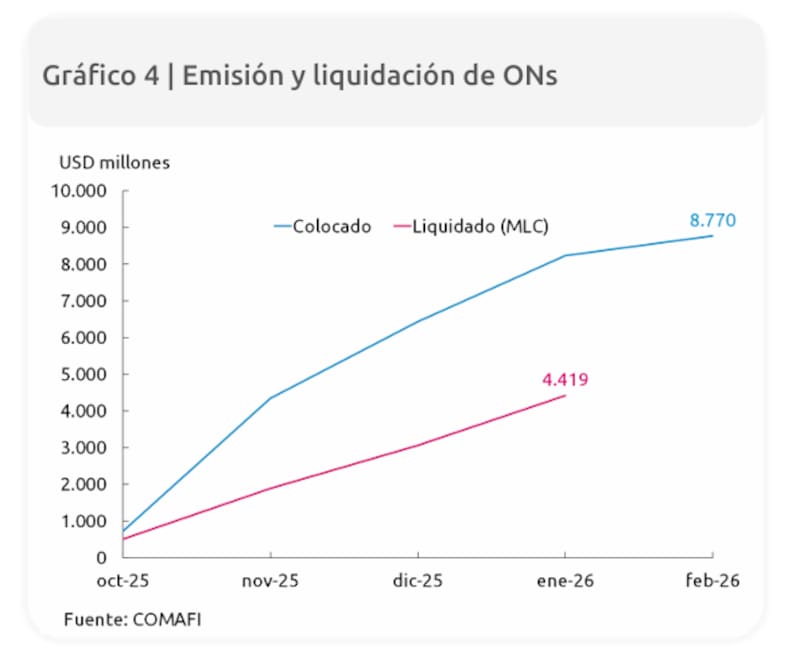

El equipo de Comafi estima que restan alrededor de u$s 4000 millones por liquidar vinculados a emisiones de deuda corporativa, lo que podría seguir aportando dólares al mercado cambiario en los próximos meses.

En un informe el banco advirtió que ese monto se convirtió en un factor que podría mantener calma la dinámica del dólar y extender la holgura con la que el Banco Central compra reservas.

No obstante, desde una importante sociedad de bolsa en la City dijeron a El Cronista que “debido al deterioro del escenario internacional y al aumento de la volatilidad financiera, por el momento no se observan nuevas emisiones de deuda corporativa en agenda”.

Según el reporte, durante enero ingresaron cerca de u$s 2000 millones a través de préstamos financieros en moneda extranjera. Aproximadamente la mitad de ese monto correspondió a colocaciones de obligaciones negociables (ON) y el resto a créditos bancarios en dólares, una fuente de financiamiento que en los últimos meses se volvió clave para reforzar la oferta de divisas en el mercado local.

Sin embargo, el informe destaca que el flujo todavía no terminó. El equipo de Comafi estima que restan alrededor de u$s 4000 millones por liquidar de emisiones de Obligaciones Negociables (ON), lo que implica que en los próximos meses podría mantenerse una oferta adicional de dólares en el mercado cambiario.

De hecho, en el primer mes del año, parte de esos ingresos ya impactó en la hoja de balance del Banco Central (BCRA). Los dólares financieros que llegaron al sistema se destinaron principalmente al atesoramiento privado, al pago de deuda soberana y a compras de reservas por parte de la autoridad monetaria, que adquirió alrededor de u$s 2200 millones en el mercado.

En este escenario, el ritmo al que se liquiden las emisiones pendientes aparece como un factor clave para el corto plazo cambiario. Con una cuenta corriente todavía en déficit y necesidades de dólares que, según el mismo informe, superan la oferta disponible, estos flujos financieros pueden actuar como un puente temporal para sostener la estabilidad cambiaria mientras el mercado sigue de cerca la evolución del frente externo.

¿Una alerta naranja?

Cabe recordar que las emisiones de deuda corporativa cayeron en febrero principalmente por condiciones financieras más exigentes y un efecto estadístico tras un enero excepcionalmente alto. Ese mes las compañías colocaron u$s 886 millones en ON en dólares, muy por debajo de los u$s 2301 millones del primer mes del año, en parte porque el inicio de año había estado cerca de niveles récord.

Desde una sociedad de bolsa de la City señalaron a El Cronista que “en el actual contexto de incertidumbre internacional y mayor volatilidad en los mercados globales, por el momento no se observan nuevas emisiones en agenda para los próximos días”, lo que dejaría un marzo también en desaceleración.

Y es que el aumento del riesgo país encarece el financiamiento en el exterior, eleva las tasas para emisiones bajo ley extranjera y reduce el incentivo a salir al mercado internacional.

La incógnita que empieza a instalarse en el mercado es qué ocurrirá si el actual escenario internacional, marcado por una mayor volatilidad, se extiende en el tiempo y las empresas postergan por más tiempo nuevas emisiones.

En ese caso, el ingreso de dólares financieros podría moderarse en el corto plazo, encendiendo una señal de alerta que los operadores ya siguen de cerca, especialmente porque el esquema del equipo económico descansa en buena medida en el financiamiento local y en el respaldo de organismos multilaterales u otros países.

Depósitos en dólares récord: el plan oficial para canalizarlos hacia deuda local

Pedro Moreyra, director de Guardian Capital, señaló en declaraciones a El Cronista que el Gobierno prioriza cada vez más el financiamiento en el mercado local antes que recurrir a emisiones en el exterior.

En ese contexto, explicó que las colocaciones de deuda podrían canalizar parte de los depósitos en dólares que hoy se encuentran en niveles récord dentro del sistema financiero.

“Nos encontramos en un contexto donde el Gobierno prioriza más el financiamiento local. Estas emisiones podrían captar parte de los dólares hoy ociosos en el sistema, en un mercado doméstico que viene mostrando mayor profundidad y liquidez”, afirmó.

Según Moreyra, esta estrategia forma parte de un objetivo más amplio del equipo económico. “Recordemos que parte de lo que siempre plantea el equipo económico, y que el propio Luis Caputo mencionó en varias oportunidades, es reforzar el mercado de capitales local y depender menos del financiamiento externo, como Wall Street”, sostuvo.

En paralelo, el especialista remarcó que el Gobierno también explora alternativas de financiamiento bilateral con países como Estados Unidos, Israel e Italia.

A su entender, esa decisión responde a que el riesgo país argentino —que ronda los 554 puntos básicos— todavía se mantiene por encima del de otros mercados emergentes, lo que encarece una eventual emisión internacional. “A eso se suma un contexto global incierto, atravesado por tensiones geopolíticas y por expectativas más moderadas de recortes de tasas por parte de la Reserva Federal (Fed)”, agregó.

Bajo este escenario, Moreyra consideró que el financiamiento corporativo y provincial podría convertirse en una fuente relevante de ingreso de divisas durante el primer semestre.

“Estas emisiones podrían aportar dólares al mercado y complementar el impacto de la cosecha gruesa sobre el mercado cambiario”, explicó. En su visión, si el riesgo país retoma la compresión —por ejemplo, ante una eventual desescalada del conflicto en Medio Oriente— podrían abrirse nuevas ventanas para emisiones. “De sostenerse esa dinámica, la combinación de deuda local y exportaciones agrícolas podría contribuir a reforzar las reservas”, señaló.

De todos modos, advirtió que buena parte de la dinámica financiera global seguirá atada de la política monetaria de Estados Unidos. “La política de la Fed es clave porque impacta directamente en el mercado de deuda global, que es el principal faro de referencia para los bonos en todo el mundo”, afirmó.

En el plano doméstico, Moreyra consideró que el escenario cambiario podría mantenerse relativamente estable en el corto plazo. “Podemos tener cierta pax cambiaria durante 2026, un año sin eventos electorales. Pero a medida que nos acerquemos a 2027 es probable que empiece a aparecer la incertidumbre política vinculada a las próximas elecciones presidenciales”, concluyó.

Pablo Lazzati, CEO de Insider Finance, consideró en tanto que la dinámica de emisiones corporativas podría mantenerse en los próximos meses, impulsada por las condiciones de financiamiento que hoy ofrece el mercado local.

“Es probable que la dinámica de emisiones corporativas continúe. Muchas compañías están logran financiarse en el mercado doméstico a tasas que resultan razonables si se las compara con el costo de hacerlo en los mercados internacionales”, explicó.

En ese contexto, el especialista señaló que aún quedan ingresos relevantes de divisas vinculados a colocaciones de deuda corporativa que todavía deben liquidarse en el sistema financiero.

“Todavía quedan dólares por emisiones que se irán liquidando en los próximos meses. Si a eso se le suma la liquidación del campo durante la cosecha gruesa, es esperable que el mercado cambiario mantenga cierta estabilidad”, afirmó.

Para Lazzati, la combinación de ambos factores podría funcionar como un ancla para el tipo de cambio en el corto plazo. “El ingreso de divisas por emisiones corporativas, sumado a la oferta de dólares del sector agropecuario, debería contribuir a sostener la paz cambiaria al menos durante abril, mayo y junio”, concluyó.

Por su parte, Auxtin Maquieyra, gerente comercial de Sailing Inversiones, agregó que las colocaciones de deuda corporativa —y en menor medida las provinciales— en efecto funcionan como una fuente relevante de ingreso de divisas para el mercado local.

“En un contexto donde varias compañías aprovechan la compresión de tasas y el mayor apetito por crédito argentino, es esperable que el proceso de emisiones continúe en los próximos meses”, explicó.

Según el especialista, parte de esos dólares termina en el mercado cambiario, ya sea para reforzar las reservas del Banco Central o para ampliar la oferta de divisas en la plaza financiera. “Ese flujo ayuda a sostener cierta estabilidad cambiaria en el corto plazo”, señaló.

En ese sentido, Maquieyra consideró que este canal financiero se suma a otros factores que contribuyen a mantener la pax cambiaria.

Sin embargo, advierte que el impacto del sector agropecuario podría ser menor al esperado. “Una parte relevante del flujo de la cosecha ya se adelantó mediante mecanismos de prefinanciación de exportaciones y, además, muchos productores tienden a recomprar dólares con lo que liquidan, por lo que no necesariamente se traduce en una oferta neta adicional”, afirmó.