En esta noticia

Pese a las alertas que encendió el Gobierno, con el respaldo de la oposición y de gobernadores, el Congreso aprobó un aumento para los jubilados con una fuente de financiamiento que enciende alerta en los tributaristas, pero hay tres escenarios posibles.

A pesar de que el presidente Javier Milei adelantó que lo vetará y que en caso de que no contar con el respaldo en el Cámara de Diputados lo judicializará, los senadores sancionaron un incremento del 7,2% por el desfasaje del 2024 y del bono de $ 70 mil a $ 110 mil más actualización por la inflación.

Un aumento en el gasto público que se "financiaría" con el cobro de un nuevo impuesto a los directores sociedades. "Derogues el inciso f) del articulo 2º de la ley 25.239, que sustituye el punto 18 del inciso h) del articulo 7º del decreto 280/1997, que reglamenta la Ley del Impuesto al Valor Agregado (ley 23.349). Asimismo, no se restituye la vigencia del punto 18 del inciso h) articulo 7º del decreto 280/1997", establecieron en el artículo 9.

Así, los legisladores aprobaron cobrarle el Impuesto al Valor Agregado (IVA) a los directores sociedades, pero lejos de implicar un aumento de la recaudación los especialistas alertan que tendría un efecto neutro o incluso negativo.

"Que los directores de sociedades paguen IVA sobre sus honorarios implica que la sociedad que los paga descuente ese mismo impuesto de su propia declaración jurada, por ende, el efecto es neutro", sostuvo el contador Marcos Felice.

Quien a su vez sostuvo que las modificaciones habilitarían a los directores de sociedades a que puedan deducir créditos fiscales de gastos y compras al estar ahora relacionaos con la actividad gravada. "Hoy en día todo ese IVA que pagan los directores no lo pueden computar, por lo que el ingreso de ARCA sería menor en estos casos", agregó.

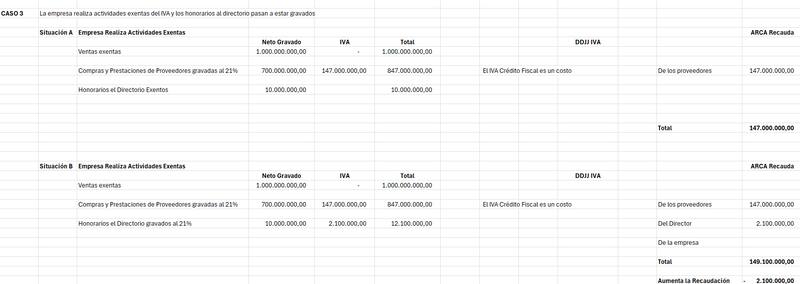

Una postura que es compartida por el CEO de SDC Asesores Tributarios, Sebastián Domínguez, para quien se pueden presentar tres escenarios posibles. Como caso hipotético plantea uno en donde las ventas gravadas son de $ 1.000 millones, los honorarios del directorio de $ 10 millones y las compras y prestaciones de proveedores gravadas de $ 700 millones.

"En el caso uno no aumenta la recaudación porque hoy está exento entonces el director no le factura con IVA a la empresa, la empresa no lo computa. Si lo gravaban al honorario, el director va a ingresar ese débito, pero la empresa toma el crédito", comentó.

Lo que se expone en los números: por las ventas se debe abonar de IVA $ 210 millones al cual la empresa debe restar el crédito fiscal por las compras y prestaciones de proveedores $ 147 millones, lo que da un saldo a pagar de $ 63 millones. En total a ARCA le ingresan $ 210 millones por el impuesto.

Pero si se le empieza a cobrar el IVA a los directores, a los $ 147 millones que se descuentan por las compras y prestaciones de proveedores también se debe descontar $ 2.100.000 por los honorarios, lo que da un saldo a pagar de $ 60.900.000. En total, y al igual que antes, a ARCA le ingresan $ 210 millones por el impuesto.

En el segundo caso, en donde el directorio tiene créditos fiscales, baja la recaudación dado que para el son costos y al pasar a estar gravados con IVA los puede computar. A los $ 2.100.000 pagan del impuesto por los honorarios del director se debe descontar $ 315.000 por compras y prestaciones de proveedores que realizó por $ 1.500.000.

Así, el fisco nacional que antes recaudaba en total por el impuesto $ 210 millones, ahora tiene que restar esos $ 315.000, por lo que baja -aunque mínimamente- a $ 209.685.000.

"Y en el tercer ejemplo sería el único en donde aumentaría la recaudación, pero son muy pocos casos", sostuvo. Ya que sería aquellas empresas que realizan actividades exentas del impuesto, por lo que el cobro del IVA al director no lo podría descontar.

Los números atrás

En palabras del ministro de Economía, Luis Caputo, los proyectos aprobados en el Senado implicaría un gasto de 2,5% del Producto Bruto Interno (PBI). Una cifra superior superávit primario del 1,6% que se comprometió el Gobierno con el Fondo Monetario Internacional (FMI) para 2025 tras la firma del nuevo acuerdo.

Pero las proyecciones que tienen los privados son distintas, en la consultora Invecq considera que sería del 1,7% -exceptuando el proyecto de los gobernadores-. "Se estima que el costo anual de las mejoras previsionales -aumento en jubilaciones y bono- alcanzaría el 1,2% del PBI, la reinstauración de la moratoria previsional sumaría 0,2% del PBI, y las iniciativas vinculadas a discapacidad implicarían un gasto adicional de 0,3% del PBI", detallaron.

Así, aunque los incrementos resulten modestos a nivel individual por el volumen de beneficios del sistema previsional se traducen en impacto fiscal significativo. "Sin una compensación mediante recortes en otras partidas del gasto será difícil ampliar los recursos destinados a jubilaciones sin poner en riesgo las metas de equilibrio fiscal", remarcaron.