Hay escenas que funcionan como una radiografía social sin necesidad de cifras: el changuito lleno, pesado, difícil de empujar mientras personas solas o en familia deambulan entre góndolas. En la Argentina, ese gesto cotidiano conserva una lectura inmediata. No se trata solo de consumo: el tamaño del carrito y la frecuencia con la que se completa siguen siendo señales de pertenencia y de horizonte económico para amplios sectores de la clase media.

El último informe de Analytica sobre el llamado “changuito federal” vuelve sobre ese símbolo, pero desplaza el foco. El número final —cuánto cuesta llenar el carrito— queda en segundo plano frente a una pregunta menos visible: qué factores explican que ese esfuerzo resulte más o menos llevadero según la provincia.

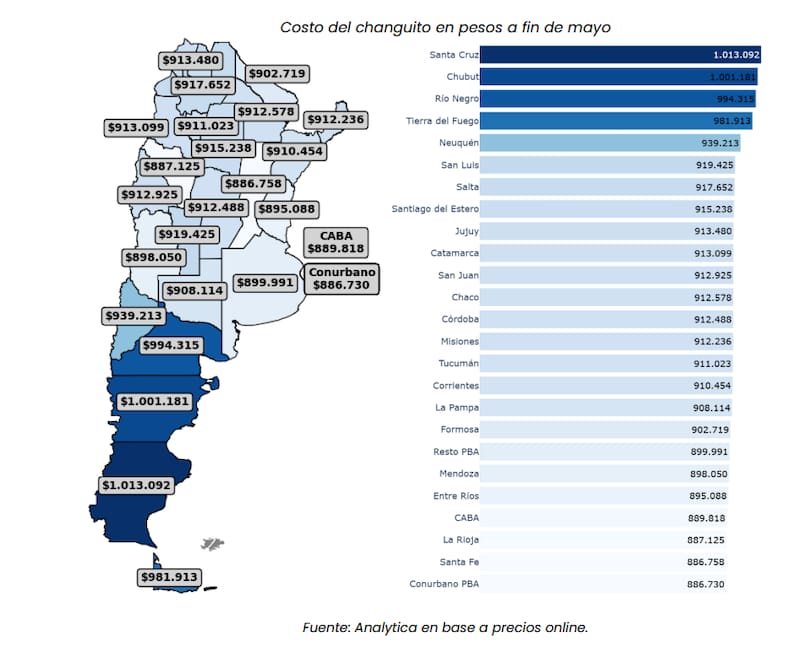

La foto de mayo muestra diferencias conocidas en términos geográficos. La Patagonia vuelve a concentrar los valores más altos: Santa Cruz supera el millón de pesos ($1.013.092), seguida por Chubut y Río Negro, mientras que La Rioja, Santa Fe y el conurbano bonaerense aparecen entre las opciones más accesibles en términos nominales. Pero esa distancia, por sí sola, dice poco sobre la experiencia real de compra.

El informe sugiere mirar hacia otro lado. La dispersión de precios entre regiones convive con estructuras de ingresos muy distintas. En la Patagonia, donde el changuito es más caro, también se registran los salarios privados más elevados. Santa Cruz, por ejemplo, combina el costo más alto con uno de los ingresos promedio más importantes del país. Allí, el impacto del gasto se amortigua parcialmente.

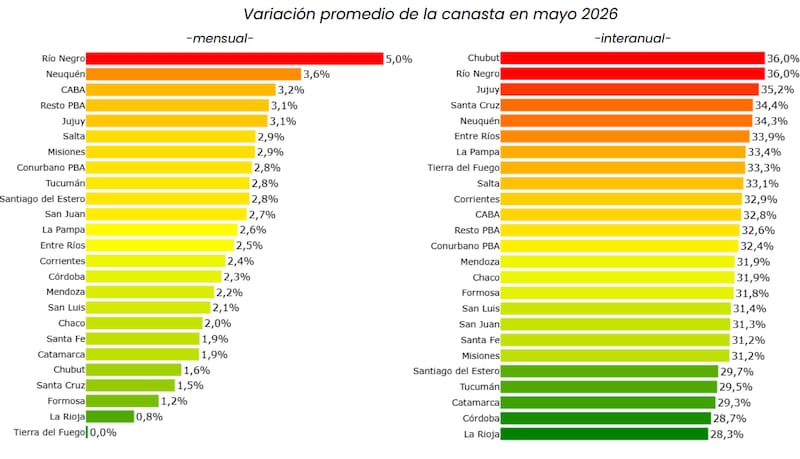

El contraste se vuelve más nítido fuera de ese eje. En varias provincias, el problema no fue tanto el precio de la canasta como la dinámica de los ingresos. La Rioja aparece como el caso más claro: la suba interanual del changuito se ubicó entre las más moderadas (+28,3%), pero la mejora salarial quedó rezagada (+22,5%), lo que empujó hacia arriba el peso del gasto en alimentos dentro del presupuesto familiar. El changuito se encareció menos que en otros lugares, pero igual se volvió más difícil de llenar.

Ese “efecto ingreso” introduce una lógica distinta a la discusión habitual. Ya no alcanza con seguir la evolución de los precios en góndola: la clave pasa por la relación entre esos precios y la capacidad de compra en cada jurisdicción. En 11 provincias, la canasta ganó participación sobre los salarios en la comparación interanual. En otras, ocurrió lo contrario.

Catamarca ofrece el reverso de esa dinámica. Allí, el peso del changuito se redujo 3,6 puntos porcentuales. La explicación combina dos variables: una de las subas de precios más moderadas (+29,3%) y, sobre todo, un crecimiento salarial muy por encima del promedio (+47,5%). No se trató únicamente de una desaceleración en las góndolas, sino de ingresos que corrieron más rápido.

La lectura por productos aporta otra capa. Algunos aumentos fueron generalizados, con independencia de la provincia. El aceite de girasol volvió a liderar las subas, con incrementos de entre 3% y 5% en casi todo el país, mientras que las galletitas de agua se movieron en una banda de entre 4% y 6%. Son bienes difíciles de recortar en la compra mensual, lo que amplifica su incidencia en el total.

Al mismo tiempo, otros rubros mostraron una estabilidad relativa. El asado y las supremas de pollo no registraron variaciones significativas en la mayoría de las provincias, lo que introduce matices dentro de la canasta. En ese mix, la recomposición del gasto no responde a un único motor: conviven ajustes puntuales con zonas de quietud.

En mayo, además, hubo movimientos dispares en los aumentos absolutos. Río Negro encabezó la suba en pesos respecto de abril (+$62.947), seguido por Misiones y Córdoba, mientras que La Rioja volvió a aparecer entre las menores variaciones. Esa volatilidad mensual refuerza la idea de que el changuito se mueve con ritmos distintos según el territorio.