En un contexto de baja competitividad para los exportadores, los beneficios fiscales se vuelven clave lograr un mejor resultado en el proceso de internacionalización: las particularidades, los requisitos y los usos posibles en la devolución del IVA y reintegros.

Con el fin de no "exportar" impuestos, las ventas de cualquier mercadería fuera del país, se encuentran exentas del impuesto al valor agregado (IVA). "El crédito fiscal de las compras puede restarse del débito fiscal de las ventas siempre y cuando, se vinculen con una operación gravada, y la diferencia resultaría el saldo a ingresar por el contribuyente", explicó Victor Brigo, consultor especializado en gestión de saldos a favor.

En el camino hacia la exportación, las empresas necesitan adquirir insumos ya sea bienes o servicios tanto a responsables inscriptos como a monotributistas.

"Si las compras generan crédito fiscal y las exportaciones no generan débito fiscal, y el exportador no pudiera solicitar la devolución de los impuestos pagados previamente, el crédito fiscal de las compras se tornaría mayor costo para el exportador, encareciendo el valor de los bienes exportados", señaló el especialista.

Devolución de IVA

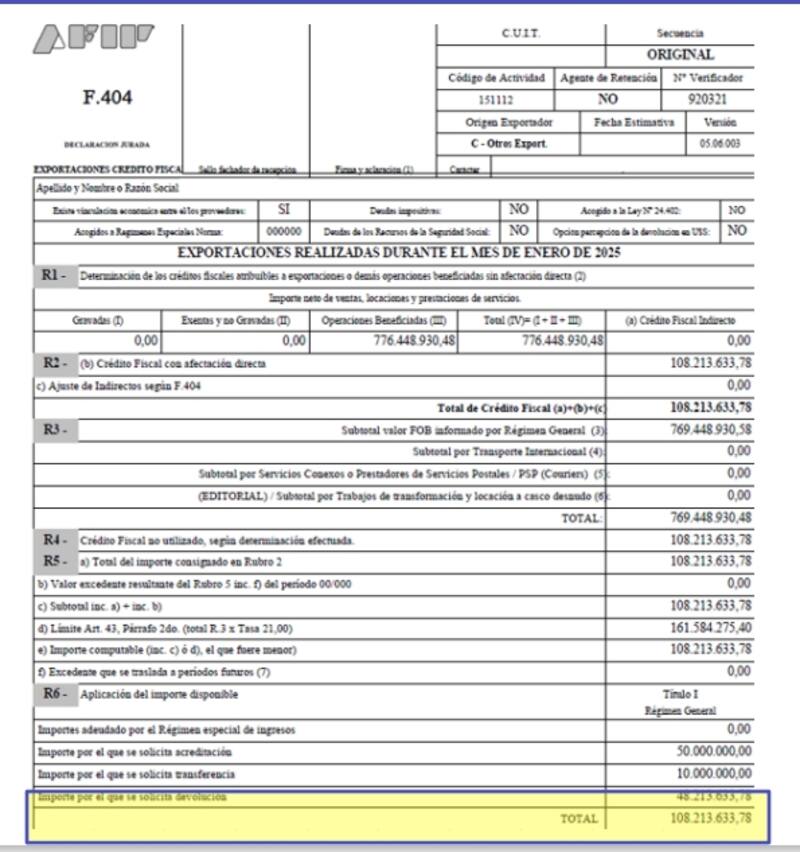

En este punto resulta primordial vincular el crédito y el débito fiscal obtenido en el proceso de exportación que se realiza a través de un trámite en la Agencia de Recaudación y Control Aduanero (ARCA) a través del Formularios 404 y el 731.

Entre las ventajas de solicitar el recupero, Brigo apuntó a la eficiencia en la gestión de capital de trabajo de las empresas; mejora en la rentabilidad lo que resulta fundamental para competir con productos en el exterior elaborados en mejores condiciones.

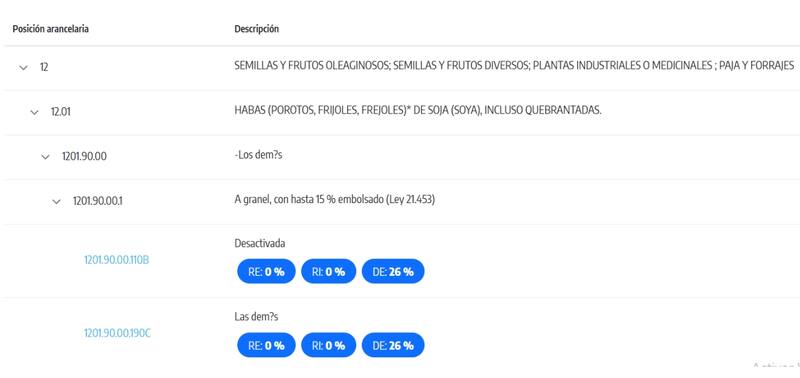

Empresas y freelancers inscriptos en IVA pueden acceder al beneficio ya sea que se desempeñen en actividades como agroindustria, producción de alimentos (soja a granel, soja texturizada, pisingallo, manteca de maní, zapallo, snacks, cítricos, merluza, langostinos), industria (pinceles, rodillos, heladeras, cocinas, tubos) o minería (piedra, arena).

Como requisito la actividad exportadora debe generar saldo a favor de IVA. En tanto que freelancers monotributistas quedan excluidos de la devolución.

El saldo puede ser destinado a compensación contra el mercado interno, acreditación contra otros impuestos nacionales, devolución y transferencia a terceros.

Entre las condiciones, el ceo y fundador de Phoros, aclaró que el proveedor debe estar inscripto en IVA a la fecha de la factura y que el pago se debe haber cancelado a través de algún medio de pago autorizado por el BCRA.

Asimismo, mencionó que la fecha del comprobante que origina el crédito fiscal debe ser anterior a la exportación; los cobros de exportaciones deberán ser ingresados y liquidados en el MLC dentro de los 20 (veinte) días hábiles de la fecha de cobro; en tanto que el exportador deberá seleccionar una entidad para que realice el "Seguimiento de las negociaciones de divisas por exportaciones de bienes".

Además de no contar con incumplimientos, entre las salvedades, el contador aclaró que se puede efectuar una sola solicitud por mes y precisó que cada presentación debe detallar los permisos de embarque a incluir por el período y de las facturas de compra sobre las cuales se solicita el reintegro del IVA.

El trámite se puede presentar a partir del día 21 del mes siguiente al mes de exportación

Para maximizar el beneficio, Brigo recomendó cumplir con los requisitos necesarios para que el trámite sea admitido y aprobado; elegir el método de asignación que maximice el IVA solicitado; seleccionar el destino que mejor impacte en el capital de trabajo de la empresa exportadora (acreditación / devolución / transferencia).

Solicitud de reintegros

Luego, sobre los reintegros de exportación, marcó que existen distintos tipos de requisitos desde impositivos, como no tener incumplimientos fiscales, deuda líquida y exigible; aduaneros, como estar habilitado en el registro de exportadores e importadores y cambiarios, básicamente, sobre el relevamiento de activos y pasivos externos (Com A 6401).

El reintegro está en condiciones de ser transferido a la CBU del exportado cuando aparece como "devolución generada". El cobro se puede ejecutar a través de CBU, compensación de deudas o cancelación de deudas.

En este caso, para aprovechar al máximo el beneficio, Brigo, sugirió verificar el porcentaje al momento de exportar a fin de determinar correctamente el costo; revisar el cumplimiento de los requisitos impositivos, aduaneros y bancarios generales para la generación de la devolución.

En el mismo sentido recomendó validar el cumplimiento de los requisitos aduaneros y bancarios particulares para la generación de la devolución y la inexistencia de deuda líquida y exigible para la aprobación de la transferencia.

Por último, aclaró que quienes cuenten con certificado MiPyme cuentan con prioridad en el cobro de reintegros y devoluciones impositivas