En esta noticia

Argentina es uno de los países con mayor presión fiscal de América latina, pero también uno de los que más tributos distintos exhibe en sus tres niveles de gobierno. La carga impositiva no solo está en el volumen recaudado, sino también en la cantidad, complejidad y dispersión normativa.

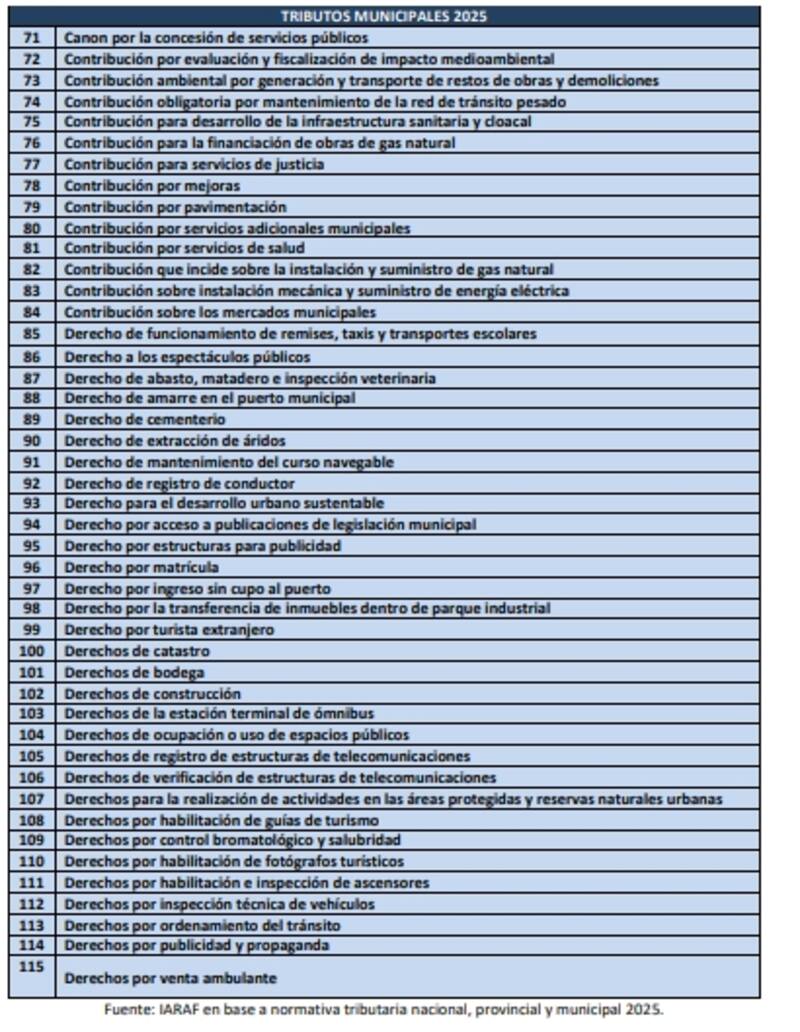

Aunque no todos los contribuyentes están alcanzados por todos ellos, el abanico de obligaciones es amplio y, en muchos casos, superpuesto. Según el “Vademécum Tributario 2025” del Instituto Argentino de Análisis Fiscal (IARAF), actualmente se identifican 155 tipos diferentes de tributos: 45 corresponden al Gobierno nacional, 25 a las provincias y 85 a los municipios.

Esa cantidad, para colmo, se ha mantenido prácticamente inalterable desde que asumió Javier Milei: el único tributo que se eliminó fue el “impuesto PAIS” que, en realidad, no se renovó en la fecha en el que estaba previsto su vencimiento. Para colmo, en la cuestión aritmética, la cuenta queda igual, ya que algunos municipios crearon "el derecho sobre viajes solicitados por apps", un tributo de reciente creación que ya se implementa en algunas jurisdicciones.

Más allá de su dispersión, la estructura tributaria argentina está altamente concentrada en términos recaudatorios. Solo doce tributos -de los cuales diez son nacionales, uno provincial (Ingresos Brutos) y uno municipal (la Tasa de Seguridad e Higiene)- explicarán el 94% de la recaudación total esperada para 2025. Este último, el único tributo municipal entre los que más recaudan, es el eje de creciente atención entre analistas y empresarios.

La Tasa de Seguridad e Higiene (TISH), si bien originalmente concebida como una contraprestación municipal, funciona en la práctica como un impuesto a la facturación, con características muy similares a Ingresos Brutos. El trabajo del IARAF detalla que en el 73% de los municipios analizados se aplica como un porcentaje sobre ventas, lo que genera efectos distorsivos similares a los tributos más cuestionados del esquema fiscal argentino.

Un estudio complementario de la misma institución, el "Mapa Tributario Municipal“, da cuenta de la carga real que implica la TISH sobre el comercio. Si bien son números de 2023, en una muestra de 30 municipios representativos, la presión promedio sobre el sector comercial ronda el 0,54% de la facturación neta de IVA, tanto para el comercio mayorista como para el minorista. En algunos casos extremos, las alícuotas llegan al 4,4% sobre ventas.

Además, existe una alta dispersión en las formas de aplicar la TISH: de esos 30 municipios representativos, 22 municipios la cobran como porcentaje sobre los ingresos, mientras que los 8 restantes lo hacen a través de montos fijos, ya sea por superficie, rubro o cantidad de empleados. Esta diferencia de criterio se traduce en una presión fiscal 360% mayor en los municipios que usan alícuotas respecto a los que fijan montos fijos, según el informe.

El documento también muestra que entre 2010 y 2023 la carga de la TISH se incrementó significativamente. En el caso de los municipios que aplican alícuotas, el aumento promedio fue del 19,3%, mientras que en aquellos con monto fijo la suba fue del 125%. Este crecimiento, sostenido en el tiempo, impacta directamente sobre los costos operativos de las empresas, especialmente en el sector comercial.

Otro dato revelador del Mapa Tributario es que en los últimos años la carga sobre el comercio mayorista ha superado a la del minorista, revirtiendo una tendencia histórica. Esta “pirámide invertida” acentúa los efectos cascada en las cadenas de producción y comercialización, generando acumulación de carga tributaria a lo largo del circuito económico.

El sistema tributario municipal, al no estar coordinado con un régimen uniforme, genera importantes dificultades de gestión para empresas que operan en más de una jurisdicción. A la complejidad normativa se suma la variabilidad de criterios, la multiplicación de tasas complementarias y la escasa transparencia de algunos sistemas de liquidación.

En este contexto, los tributos municipales comienzan a ocupar un lugar cada vez más central en la discusión tributaria argentina. Aunque representan una porción menor del total recaudado, su peso relativo crece, y en muchos casos, el carácter cuasi impositivo de tasas como la TISH desdibuja la frontera entre impuestos y contraprestaciones.

Cuáles son los tributos municipales en Argentina