La Comisión Económica para América Latina y el Caribe (Cepal) presentó los resultados del Estudio Económico de América Latina y el Caribe 2025, y estimó que el producto bruto interno (PBI) real crecerá en promedio 2,2% en 2025 y 2,3% en 2026, manteniendo las tasas registradas en 2023 y 2024.

Bajo el título "La movilización de recursos para el financiamiento del desarrollo", el informe insignia de la institución, realizó un balance del rumbo de las economías de la región y actualizó las estimaciones de crecimiento para 2025 y 2026 en cada uno de los países.

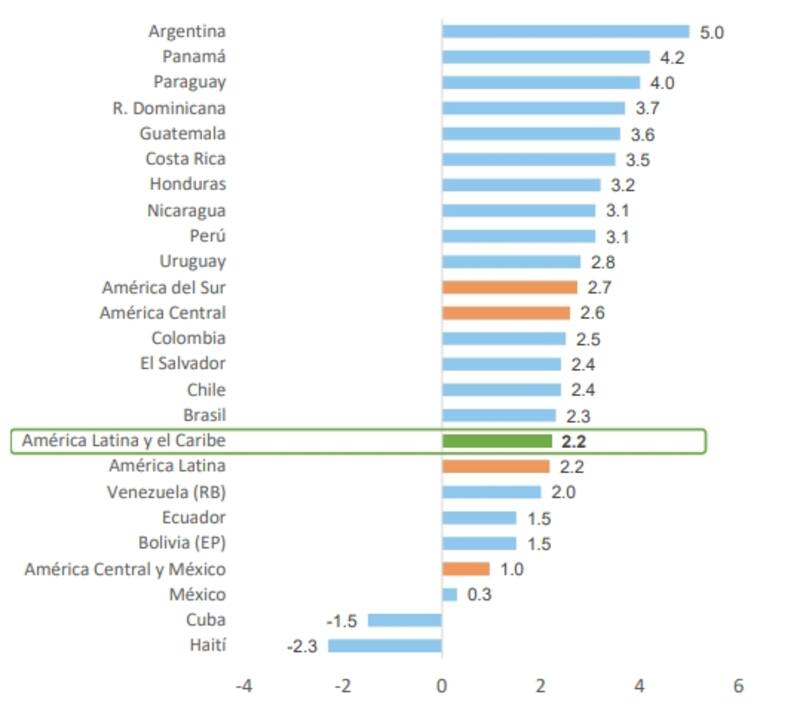

En el caso de la Argentina, el organismo proyectó que luego de caer 1,3% en 2024, la economía experimentará un crecimiento de 5% en 2025 pero se desacelerará hacia 2026 a partir de una movimiento positivo de 4%.

La estimación supera el nivel general de crecimiento de la región de América del Sur que se ubica en 2,7 y 2,4 para 2025 y 2026, respectivamente. Si bien la proyección para la Argentina es la más ambiciosa de los países del bloque que comparte, también es el único país que registró caída en el último año.

Debajo de la Argentina se ubican Paraguay (4%); Perú (3,1%); Uruguay (2,8%); Colombia (2,5%), Chile (2,4%), Brasil (2,3%) y Venezuela (2%) . En tanto, Bolivia y Ecuador crecerán 1,5 %.

En el enfoque ampliado, al considerar los países de toda la región, la Argentina se ubica en el podio (5%), por encima de Panamá que mejorará su PBI un 4,2%, Paraguay (4%) y República Dominicana un 3,7%.

Al incluir los países del Caribe, la Argentina sólo es superada por Guyana que crecerá por encima del 10% este año.

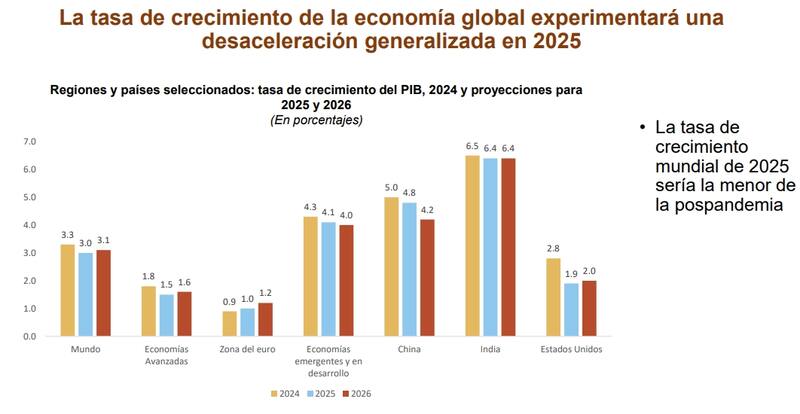

Por la baja de la competitividad, el bajo dinamismo de inversión y el efecto de los aranceles que impulsó Donald Trump, el crecimiento de la economía mundial se ubicará en torno al 3% en 2025, "la tasa sería la menor desde la pospandemia", advirtió José Manuel Salazar-Xirinachs, secretario Ejecutivo de la comisión regional de las Naciones Unidas.

Además alertó por la dificultad para acumular reservas que atraviesan las economías, particularmente afectadas en el primer semestre por la guerra de aranceles que recae prácticamente sobre la mayoría de los países.

A esto se suma una acentuación de la vulnerabilidad externa, reflejada en el aumento proyectado del déficit de la cuenta corriente y en la mayor dependencia del capital externo.

La Argentina y un doble desafío

Luego de la presentación donde se destacó el rol de la Argentina como impulsora de crecimiento en la región, Salazar-Xirinachs analizó el efecto de las medidas de apertura económica que impulsa el gobierno de Javier Milei en un escenario global de mayor protección.

"Más allá de la flexibilización de importaciones que pueda producirse, la realidad internacional se impone. Los mayores aranceles a nivel internacional representan un desafío para muchos países, incluida la Argentina", dijo y explicó que podría haber oportunidades para los sectores primarios (como soja, maíz, trigo o petróleo) en los que se compite directamente con Estados Unidos.

En cambio "el escenario se presenta más complejo para los sectores manufactureros que, además de afrontar nuevos aranceles en el mercado estadounidense deberán competir con la producción global excedente no solo en los mercados internacionales sino también en los nacionales".

Frente a la consulta por los nuevos flujos de mercadería que llegan de forma ágil a través de plataformas asiáticas como Shein o Temu, el ejecutivo de Cepal señaló a El Cronista que "los sectores manufactureros, en general, están debiendo afrontar una mayor competencia internacional".

"En el caso particular de la Argentina, que tiene una industria bastante desarrollada, el desafío está también presente", agregó y puso el foco no sólo en la situación comercial, sino en la política cambiaria que "según como se desempeñe, puede generar mayores o menores incentivos a importar".

Volatilidad global y estancamiento

El informe que refleja una leve revisión al alza respecto a las publicadas por el organismo en abril pasado (2%) advierte que la región continúa en un prolongado período de "bajo crecimiento" a partir de mejor desempeño del PBI en el primer trimestre del año.

El informe, dado a conocer en una conferencia de prensa hibrida desde Santiago de Chile, resalta que las proyecciones apuntan a dinámicas diferenciadas entre subregiones y países.

En el caso de América del Sur la expansión del 2,7% en 2025, por encima del promedio regional, se sustenta principalmente en la recuperación de Argentina y Ecuador, el repunte del crecimiento en Colombia y la sólida expansión de Paraguay.

Sin embargo, en el resto de los países de la subregión, se anticipa una desaceleración respecto a 2024. En tanto, para 2026, el crecimiento de América del Sur volvería a moderarse, alcanzando un 2,4%.

El escenario macroeconómico para 2025-2026 estará caracterizado por una débil demanda interna, en particular por la desaceleración del consumo privado. Además, las perspectivas internacionales se mantienen desfavorables, limitando el impulso externo para el crecimiento regional.

Para este período, se proyecta una moderación del crecimiento económico mundial como consecuencia de múltiples condicionantes -tensiones y fragmentación geoeconómica, condiciones financieras aún restrictivas, debilitamiento del comercio internacional y conflictos bélicos, entre otros.

En ese sentido, el informe señala que la balanza de pagos de la región seguirá siendo impactada por distintos riesgos, tales como el agravamiento de los conflictos geopolíticos, la volatilidad de los precios de los productos básicos y la desaceleración sincronizada de las principales economías del mundo.

Impacto en empleo

Se estima también una desaceleración del crecimiento del empleo. En consonancia con la dinámica de la actividad económica, la Cepal espera que el alza del empleo se mantenga bajo en las economías de la región en 2025 y 2026.

El aumento del número de personas ocupadas sería menor que en años anteriores con una tasa de desocupación que se estabilizaría en torno al 5,6%.

Si bien se anticipa una leve reducción en la informalidad y en las brechas laborales entre hombres y mujeres, estos indicadores permanecerían en niveles elevados.

Por el lado de la evolución de precios, las proyecciones para 2025 y 2026 apuntan a una inflación regional estable, aunque se prevé que persistan riesgos de presiones inflacionarias al alza.

En suma, el informe advierte que el panorama global y regional para 2025 y 2026 está sujeto a una elevada incertidumbre. La dinámica de crecimiento de las economías de la región podría deteriorarse a causa de un aumento de los riesgos globales.

Financiamiento para el desarrollo

Frente a este complejo panorama, la Cepal subraya la necesidad urgente de que la región "movilice mayores recursos para superar las trampas del bajo crecimiento, la alta desigualdad, la escasa movilidad social y las persistentes brechas estructurales de desarrollo".

A mediano plazo, América Latina y el Caribe enfrentará el reto de preservar su estabilidad macroeconómica y avanzar en su transformación productiva, en un entorno internacional cada vez más volátil.

"Enfrentar este reto exige articular una visión estratégica de largo plazo para sostener un desarrollo sostenible e inclusivo, con políticas macroeconómicas de corto plazo que permitan mitigar riesgos y reducir la exposición a choques externos", señaló el Secretario Ejecutivo del organismo en la presentación.

El Estudio Económico 2025 aborda tres dimensiones clave para fortalecer la capacidad de financiamiento del desarrollo en la región en base a tres ejes estratégicos.

El primer eje se centra en la movilización de recursos internos. El informe identifica los desafíos fiscales y estructurales que limitan la movilización de recursos en la región. Se propone mejorar la calidad del gasto, aumentar la inversión pública, fortalecer la recaudación reduciendo la evasión y racionalizando los gastos tributarios, así como avanzar hacia una mayor progresividad del sistema tributario.

El segundo eje abordó la movilización de recursos externos y privados y planteó la necesidad de reformar la arquitectura financiera internacional en línea con el Compromiso de Sevilla, redefinir los criterios de elegibilidad de la Ayuda Oficial al Desarrollo (AOD), y fortalecer los mecanismos de resolución de deuda soberana.

Asimismo, se propone escalar la inversión privada mediante el desarrollo de mercados de capital a nivel nacional, propiciar el uso de instrumentos como bonos temáticos, canjes de deuda y financiamiento mixto.