2025 fue un año excepcional para los mercados. Subió prácticamente todo:acciones, muchas monedas frente al dólar, y el oro lidera con una suba cercana al 84% los últimos 12 meses, 23% desde que arrancó el año.

Ahora bien, vale la pena detenerse un segundo y plantear una pregunta incómoda: si todo subió medido en dólares, ¿realmente se apreciaron tanto los activos o, en parte, lo que vimos fue una depreciación del dólar?

La respuesta es que hubo un poco de ambos factores. Sí existieron momentos de debilidad del dólar, pero en el caso del oro eso no alcanza para explicar un movimiento de esta magnitud. Lo que observamos fueron flujos muy significativos hacia el metal.

Históricamente, una parte relevante de la demanda de oro —cerca del 60%— está vinculada a su rol como reserva de valor e inversión, mientras que el resto se distribuye entre joyería y usos tecnológicos. Sin embargo, en el último año la composición cambió de forma marcada. Los principales protagonistas fueron los inversores financieros y los bancos centrales.

Los ETF de oro registraron entradas muy fuertes, superiores a las doscientas toneladas en un solo trimestre. Además, la demanda de lingotes y monedas volvió a ubicarse cómodamente por encima de las 300 toneladas trimestrales, algo que se viene repitiendo. A esto se suman los bancos centrales, que continuaron comprando oro de manera significativa, con el objetivo de diversificar reservas y reducir exposición al dólar.

Tal como se observa en el gráfico de la participación del oro dentro de las reservas internacionales, los bancos centrales incrementaron de manera sostenida su exposición al metal en los últimos años.

En contraste, la joyería y el uso tecnológico retrocedieron, algo lógico cuando el precio se dispara: el oro deja de ser principalmente un insumo y pasa a ser un bien de lujo.

Hasta aquí es relativamente sencillo explicar por qué subió el oro. Lo más desafiante es proyectar qué puede ocurrir hacia adelante. El oro es un activo que suele funcionar muy bien antes de que aparezca el problema, como instrumento de cobertura. Es similar a un seguro: resulta valioso cuando todavía no se produjo el shock. Una vez que el miedo ya se instaló y gran parte del mercado compró cobertura, sostener precios tan elevados se vuelve más complejo.

Estrés financiero

Si dejamos de lado lo geopolítico y analizamos la economía en términos más tradicionales, el contexto no luce especialmente favorable para el oro. La economía de Estados Unidos continúa mostrando fortaleza: mercado laboral sólido, actividad resiliente y empresas que, en general, vienen reportando resultados mejores de lo esperado. Además, los spreads de crédito se encuentran en niveles muy bajos, lo que sugiere que el mercado no descuenta un estrés financiero inmediato.

Un mundo con un dólar estructuralmente fuerte y tasas reales elevadas no suele ser un entorno particularmente favorable para el oro

En ese escenario, la Reserva Federal no tiene demasiados incentivos para recortar tasas de manera agresiva. Con crecimiento y empleo firmes, una baja rápida de tasas podría reavivar presiones inflacionarias. Esto favorece la permanencia de tasas reales relativamente altas.

Aquí aparece un punto central: un mundo con un dólar estructuralmente fuerte y tasas reales elevadas no suele ser un entorno particularmente favorable para el oro. El oro no paga intereses, compite contra activos que sí generan rendimiento,como los bonos, y su atractivo aumenta cuando predominan el miedo, la desconfianza o tasas reales muy bajas o negativas.

Por lo tanto, comprar oro en estos niveles ya no implica apostar al crecimiento económico o a fundamentos productivos, sino principalmente pagar una prima por cobertura ante escenarios de mayor incertidumbre: conflictos geopolíticos,tensiones entre potencias, riesgos financieros globales o procesos de desdolarización de reservas.

En otras palabras, hoy el oro se asemeja mucho a una prima de seguro. Y como todo seguro, la pregunta clave es cuánto estamos dispuestos a pagar por esa protección. Si el escenario global se mantiene relativamente estable, con crecimiento en Estados Unidos y tasas reales positivas, resulta difícil justificar subas adicionales muy pronunciadas únicamente por fundamentos económicos.En cambio, si la incertidumbre global se intensifica de forma marcada, el oro puede seguir encontrando compradores.

Por eso, proyectar un oro camino a los 5.500 - un activo que no genera flujos de fondos como una acción o bono y, por lo tanto, no tiene un valor intrínseco que pueda estimarse por descuento de caja obliga a una decisión muy personal: ¿se trata de una oportunidad de compra o de venta? La respuesta depende menos de modelos tradicionales y más de la visión que cada inversor tenga sobre los riesgos hacia adelante y cuánto desea cubrir su cartera frente a evento sextremos.

Nadie puede saber con certeza cuánto más puede extenderse este movimiento y buscar ponerle techo es un error fuerte, más pensando en que a corto plazo esta dinámica parece que va a seguir. Existen factores —especialmente geopolíticos— a los que para un analista resulta muy difícil asignar probabilidades. Más aún considerando que el último año ya fue particularmente intenso. Y, como suele ocurrir en mercados financieros, los flujos muchas veces terminan imponiéndose sobre los fundamentos.

Ahora si cambiamos el enfoque y partimos de la premisa de que, en el largo plazo, los precios tienden a la media, puede ser más útil dejar de preguntarnos cuán caro está el oro y comenzar a analizar qué activos lucen baratos en términos relativos frente a él.

O mismo buscar activos que les vengan “bien” la misma dinámica y se encuentren en valuaciones más atractivas, como mercados emergentes u otros commodities.y cuánto desea cubrir su cartera frente a eventos extremos.

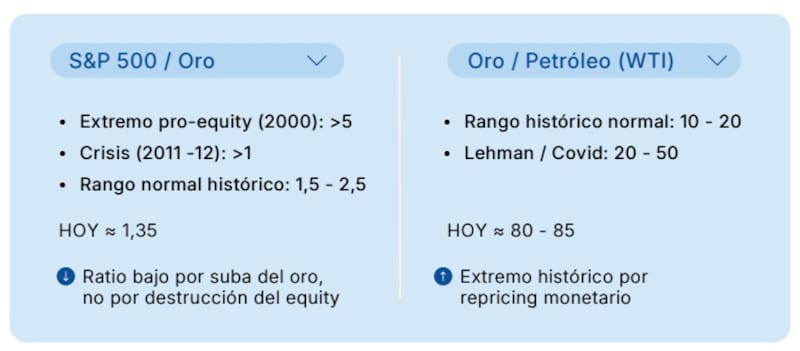

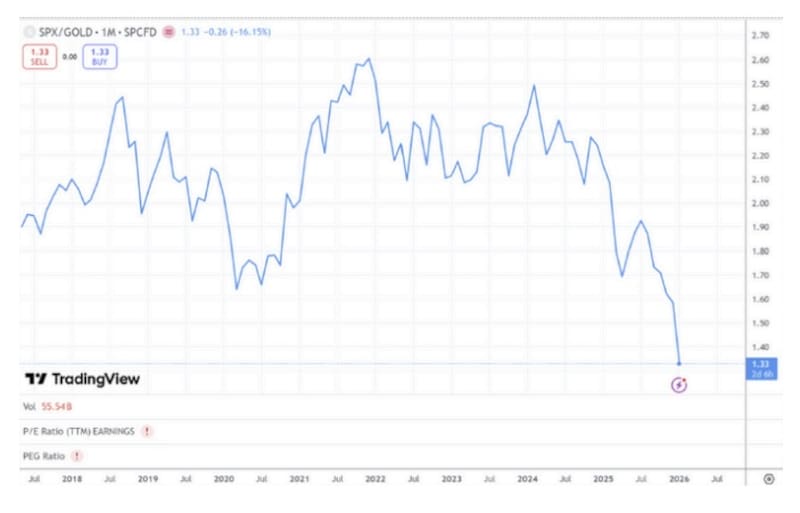

Como se muestra en el gráfico de la relación S&P 500 / Oro , desde 2013 no se observaba una relación tan baja entre el SPYy el GLD. En episodios anteriores, niveles similares estuvieron más asociados a valuaciones muy deprimidas en acciones que a una fortaleza estructural del oro.

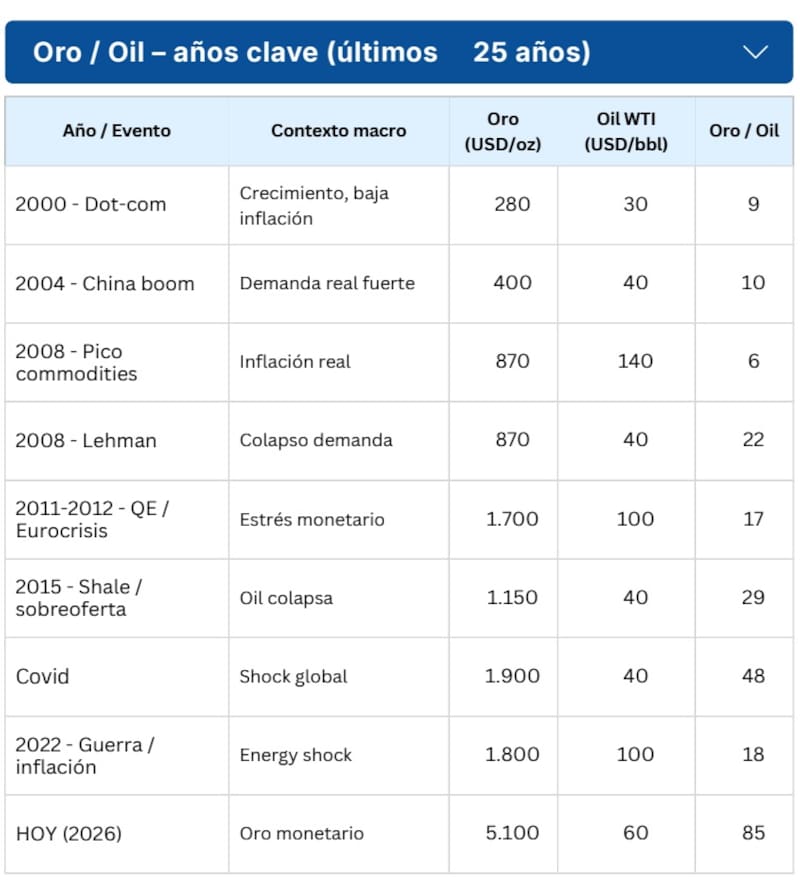

Asimismo,el cuadro histórico Oro / Petróleo muestra que el ratio actual se ubica en niveles extremos en comparación con los últimos 25 años, lo que refuerza la idea de que gran parte del movimiento responde a un fuerte repricing monetario y a flujos hacia activos de cobertura