El crecimiento de la producción industrial de China fue sorpresivamente débil en abril y la inversión en activos fijos se frenó, reavivando los temores a que la incipiente recuperación se estanque e intensificando la presión por medidas de estímulo a la economía.

Sin embargo, la política monetaria expansiva que ya ha implementado y el alza de los precios de la vivienda complican las opciones del flamante gobierno chino, por lo que algunos analistas opinan que cualquier respuesta estaría limitada a medidas fiscales.

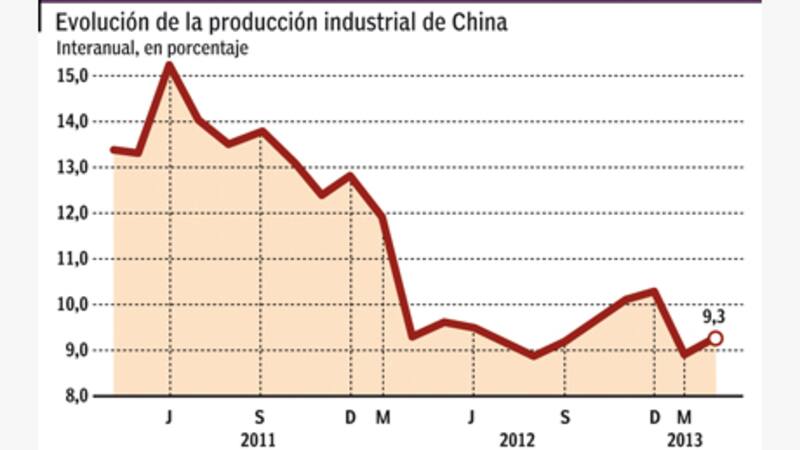

Loa datos de ayer mostraron que la producción industrial creció un 9,3% anual en abril, por encima del mínimo de siete meses a 8,9% que alcanzó en marzo, pero de todas maneras incumpliendo las expectativas del mercado de una expansión de un 9,5%.

La actividad económica sigue siendo endeble, dijo Liang Youcai, economista senior del State Information Centre, un centro de investigación estatal.

Ahora calculamos que el crecimiento del producto interno bruto en el segundo trimestre estará en alrededor de 7,8-7,9%, si no hay medidas de estímulo, agregó el analista.

El conjunto de cifras divulgadas ayer frustró la expectativa de los inversores de una reactivación decisiva de la segunda economía más grande del mundo, tras el anuncio en abril de un enfriamiento de la economía en el primer trimestre con un crecimiento interanual del 7,7%. La inversión en activos fijos, un importante motor de la economía de China, también incumplió las previsiones del mercado, creciendo un 20,6% en los primeros cuatro meses del 2013 en comparación con el mismo período hace un año. Los economistas esperaban un crecimiento de un 21%.

Las ventas minoristas fueron el único dato que cumplió con las expectativas del mercado, al crecer 12,8% en abril respecto al mismo período un año atrás.

Dilema político

Para los inversores, la gran pregunta ahora es si el repunte económico de China sigue intacto. Las evidencias de este mes subrayan el creciente dilema político del gobierno, ante una recuperación si es que existe aún frágil.

Datos publicados la semana pasada mostraron que la inflación minorista china, aunque débil, se aceleró más que lo esperado en abril, lo que reduce el espacio para que las autoridades puedan flexibilizar más la política monetaria si el crecimiento decae.

Para peor, datos comerciales sorpresivamente sólidos que no fueron muy congruentes con la tibia demanda externa sugirieron que un grueso flujo de dinero que apuesta a una apreciación del yuan está burlando los controles de capital chinos.

El ingreso de fondos especulativos a China representa un dolor de cabeza para el gobierno, ya que podría agrandar la búrbuja del mercado inmobiliario local, donde los precios ya están en máximos récord.

La política monetaria está frente a un dilema ahora, dijo Jiang Chao, analista de Haitong Securities en Shanghái. Por un lado, el banco central no puede rebajar las tasas por temor a reavivar el aumento de los precios de los bienes raíces. Pero, por otro lado, China está viviendo un ingreso cada vez mayor de dinero caliente, explicó.

¿Estímulo?

Las cifras de producción fabril de China mostraron que el mes pasado los fabricantes de equipos de transporte sufrieron una de las caídas más pronunciadas en comparación con marzo. La producción de crudo fue otro de los descensos grandes.

El auge de la construcción de infraestructura, liderado por el Estado, ha sido uno de los principales responsables del crecimiento desde la crisis financiera de 2008-2009, con la reactivación de la economía impulsada por los gobiernos locales.

No obstante, el sector se ha ralentizado en los últimos dos años pues el fuerte gasto estatal acumuló un volumen de deuda gubernamental de 20 billones de yuanes (u$s 3,25 billones), lo que llevó al gobierno a ordenarle a los bancos que reduzcan el financiamiento. Sin embargo, algunos analistas opinan que el gobierno relajará los controles sobre el financiamiento de proyectos de infraestructura si el crecimiento se frena más.